「退職給付金で最大200万円」というSNS広告を見て、「これって詐欺じゃないの?怪しすぎる……」と感じていませんか。

結論から言います。退職給付金が「怪しい」と思われるのには明確な理由があります。でも、制度の中身は合法です。

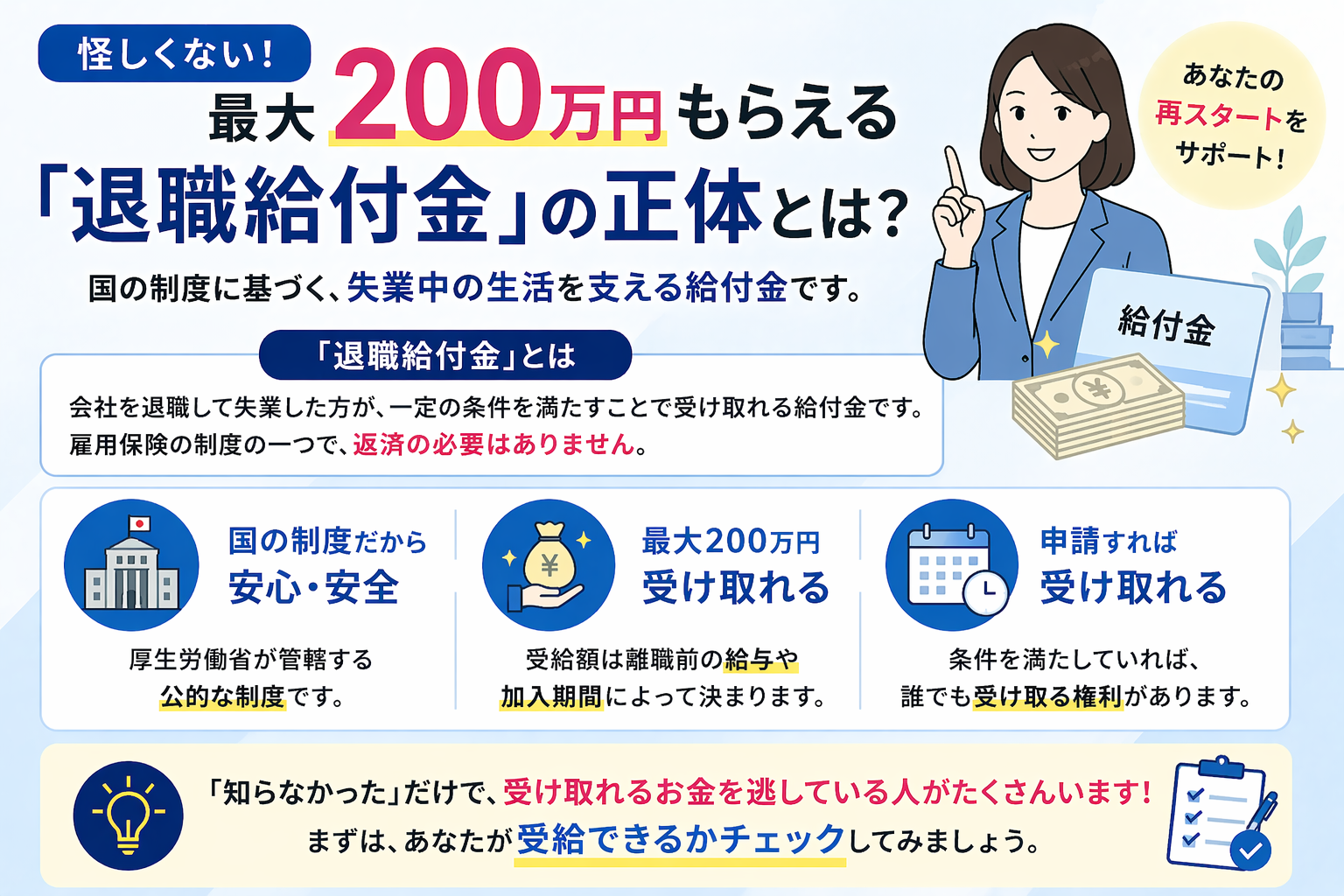

正体は、「傷病手当金(健康保険)」と「失業保険(雇用保険)」という2つの公的制度を正しく組み合わせたものです。毎月の給与から天引きされてきた保険料から支払われる、あなたが本来受け取れる権利です。

ただし、この仕組みを悪用して高額手数料を請求する悪質業者が存在するのも事実です。「怪しい」と切り捨てて申請しないままでいると、数十万〜200万円以上を受け取り損ねる可能性があります。

本記事では、退職給付金が怪しいと言われる理由・仕組み・受給条件・悪質業者の見分け方・自分で申請する手順までを解説します。

まず3つだけ確認してみてください。当てはまるものにチェックを入れると、自分が対象かどうかが分かります。

会社の健康保険(社会保険)に1年以上加入していた

退職の背景に心身の不調・ストレス・職場環境の問題がある

退職後の生活費・収入について少しでも不安がある

✍️ この記事を書いた人

Webライター/社会保険ライター

- ✓失業保険・傷病手当金の受給経験あり

- ✓社会保険記事 執筆実績200本超

- ✓厚生労働省・ハローワーク公式情報をもとに執筆

✅ 厚生労働省・公式情報ベース

⚠️ 損しやすいポイントを網羅

この記事は実際に失業保険を受給した経験をベースに、退職後に損しやすいポイントを中心に構成しています。情報は厚生労働省・ハローワークの内容も踏まえて正確性を確認。「初めてでもわかる」を最優先に書いています。

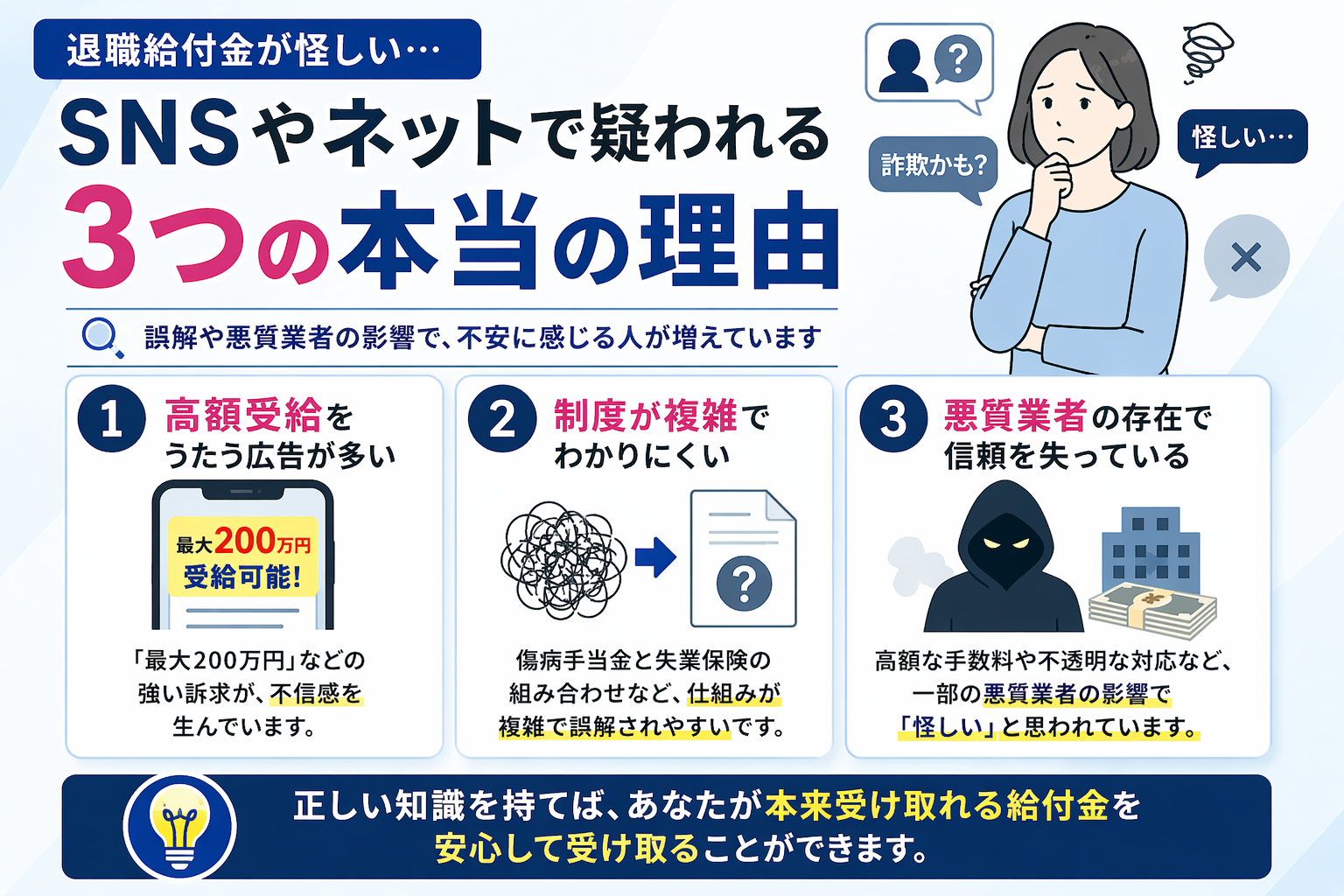

「退職給付金が怪しい」とSNSやネットで疑われる3つの本当の理由

「退職給付金 怪しい」と検索した方の多くは、広告の煽り文句に不信感を覚えているはずです。その感覚は正しいです。ただし、怪しいのは「一部の業者の売り方」であって、制度そのものではありません。疑わしいと感じる理由を3つに整理します。

理由①:「最大200〜500万円」という金額が現実離れして見える

「最大200万円」「人によっては500万円受給」というキャッチコピーは、一見して「そんなに簡単にもらえるわけがない」と感じさせます。これが退職給付金を詐欺ではないかと思わせる最大の原因です。

この金額は、「傷病手当金(最大1年6ヶ月)」と「失業保険(最大300日前後)」を合算した総額を指しています。月給30万円の人がフルで受給すれば、総額200万〜300万円を超えるケースは計算上あり得ます。金額自体は嘘ではありません。ただし「最大受給条件を満たした場合の上限額」が強調されているだけであり、全員がこの金額をもらえるわけではありません。

理由②:「退職給付金」という名前が正式な制度名ではない

日本の公的制度の中に「退職給付金」という名称は存在しません。これはサポート業者がマーケティング用途で作った造語です。

| 区分 | 名称 |

|---|---|

| 正式な制度名 | 傷病手当金(健康保険法)、基本手当(雇用保険法) |

| 業者の呼び方 | 退職給付金、社会保険給付金、退職コンサルティング |

ハローワークや協会けんぽに「退職給付金を申請したい」と言っても通じません。この「名前のズレ」が「騙されているのでは?」という疑念を生んでいます。

理由③:高額手数料を取る悪質業者が本当に存在する

「退職給付金サポート」を名乗る業者の中には、受給額の30〜50%という極めて高い手数料を請求するケースがあります。さらに以下のような違法・悪質な事例も報告されています。

- 医師に虚偽の診断書を書かせるよう誘導する(不正受給の教唆)

- 「誰でも絶対にもらえる」と断定する誇大広告

- 解約時に高額な違約金を請求する

- 社労士資格のない者が申請代行を行う(非弁・非社労士活動)

制度は合法でも、それを扱う業者の一部が違法・悪質なのです。だからこそ「退職給付金=怪しい」という印象が広がっています。

怪しくない!最大200万円もらえる「退職給付金」の正体とは?

「退職給付金」という言葉の裏には、毎月の給与から天引きされてきた社会保険料を原資とした、あなたが本来持っている権利としての給付制度があります。

- 傷病手当金の概要:全国健康保険協会(協会けんぽ)|傷病手当金について

- 基本手当(失業保険):ハローワークインターネットサービス(厚生労働省)|基本手当について

- 雇用保険制度の全体像:厚生労働省|雇用保険制度について

- 健康保険法の条文:e-Gov法令検索|健康保険法(第99条:傷病手当金)

健康保険法に基づく「傷病手当金」の継続給付

退職給付金の大部分を構成するのが傷病手当金です。病気・ケガ(精神的な不調を含む)で働けなくなった際に、生活を保障するために支給されます。

| 項目 | 内容 |

|---|---|

| 支給額 | 支給開始日前12ヶ月間の標準報酬月額の平均 ÷ 30 × 2/3 |

| 支給期間 | 最長1年6ヶ月(支給開始日から通算) |

| 主な要件 | 業務外の事由による病気・ケガで療養中かつ仕事に就けないこと |

| 根拠法令 | 健康保険法 第99条・第104条 |

退職前に受給要件を満たし、一定の条件(健康保険の被保険者期間が継続1年以上など)をクリアしていれば、退職後も継続して受給できます(資格喪失後の継続給付:健康保険法第104条)。

雇用保険法に基づく「基本手当(失業保険)」の延長受給

通常、自己都合退職の場合の給付期間は90〜150日程度です。ただし心身の不調など「正当な理由」がある場合、以下の優遇を受けられる可能性があります。

- 特定理由離職者への認定:給付制限期間(2ヶ月)が免除され、すぐに受給できる。

- 受給期間の延長:すぐに働けない状態の場合、受給期間を最大4年まで延長し、傷病手当金終了後に失業保険を受け取り始めることができる(雇用保険法第20条)。

「傷病手当金(最大1.5年)→失業保険(最大300日)」というリレー形式をとることで、トータルの受給期間が長期化し、結果として200万円以上の受給が可能になるのです。

傷病手当金と失業保険の決定的な違い

この2つは同時受給(併給)できません。前提条件が正反対だからです。

| 給付種別 | 前提条件 | 根拠法令 |

|---|---|---|

| 傷病手当金 | 「病気で働けない」状態の休業補償 | 健康保険法 第99条 |

| 失業保険(基本手当) | 「健康でいつでも働ける」が仕事がない状態の生活保障 | 雇用保険法 第15条 |

退職給付金サポートとは、この「働けない期間」から「働ける期間」への移行を法的に適正な手順でサポートするサービスです。仕組み自体は制度の正当な活用です。

💬 「怪しいかも…」と思っている方ほど、一度だけ確認してみてください

「申し込み」じゃなくて、「確認するだけ」でOKです

怪しいかどうかを確かめるためだけに相談している方も多いです。社労士在籍のプロチームが「あなたに受給資格があるか」をまず無料で診断します。資格がなければ「対象外です」とお伝えするだけ。無理な勧誘・契約を迫ることは一切ありません。

社労士在籍|全額返金保証|土日祝対応|全国対応

📲 「確認だけ」LINEで無料診断する

(完全無料・勧誘なし・いつでも退会OK)

※「相談だけして終わり」でも問題ありません

退職給付金(社会保険給付サポート)を受けられる条件と対象者

退職すれば誰でも200万円もらえるわけではありません。以下の条件を確認してください。

- 資格喪失後の継続給付:協会けんぽ|退職後(任意継続・資格喪失後)の傷病手当金について

- 特定理由離職者の認定基準:ハローワーク|離職理由による給付日数・給付制限の違い

- 受給期間の延長手続き:ハローワーク|受給期間の延長について

- 標準報酬月額の確認方法:日本年金機構|標準報酬月額・標準賞与額とは

条件①:社会保険(健康保険・厚生年金)に継続1年以上加入している

傷病手当金を退職後も継続受給するには、「退職日までに継続して1年以上の被保険者期間」が必要です(健康保険法第104条)。1日でも不足すると、退職と同時に受給権を失います。

条件②:心身の不調により、現在の業務を続けることが困難である

この制度は健康な人が使えるものではありません。以下のような状態で、医師から「療養が必要(労務不能)」との診断を受けることが前提です。

- 仕事のストレスで眠れない・食欲がない(適応障害、うつ状態など)

- 腰痛や持病が悪化し、現業務の継続が困難

- 心身の燃え尽き状態で、医師から休養を勧められている

条件③:退職の経緯が「特定理由離職者」に該当する可能性がある

失業保険の給付日数を増やし給付制限をなくすには、ハローワークで「特定理由離職者」として認められる必要があります。残業代の未払い・ハラスメント・体調不良による離職などが該当します(雇用保険法第23条第2項)。

「自分が条件を満たしているか分からない」という方は、一度専門家に確認することで、申請漏れや期限切れのリスクを防げます。

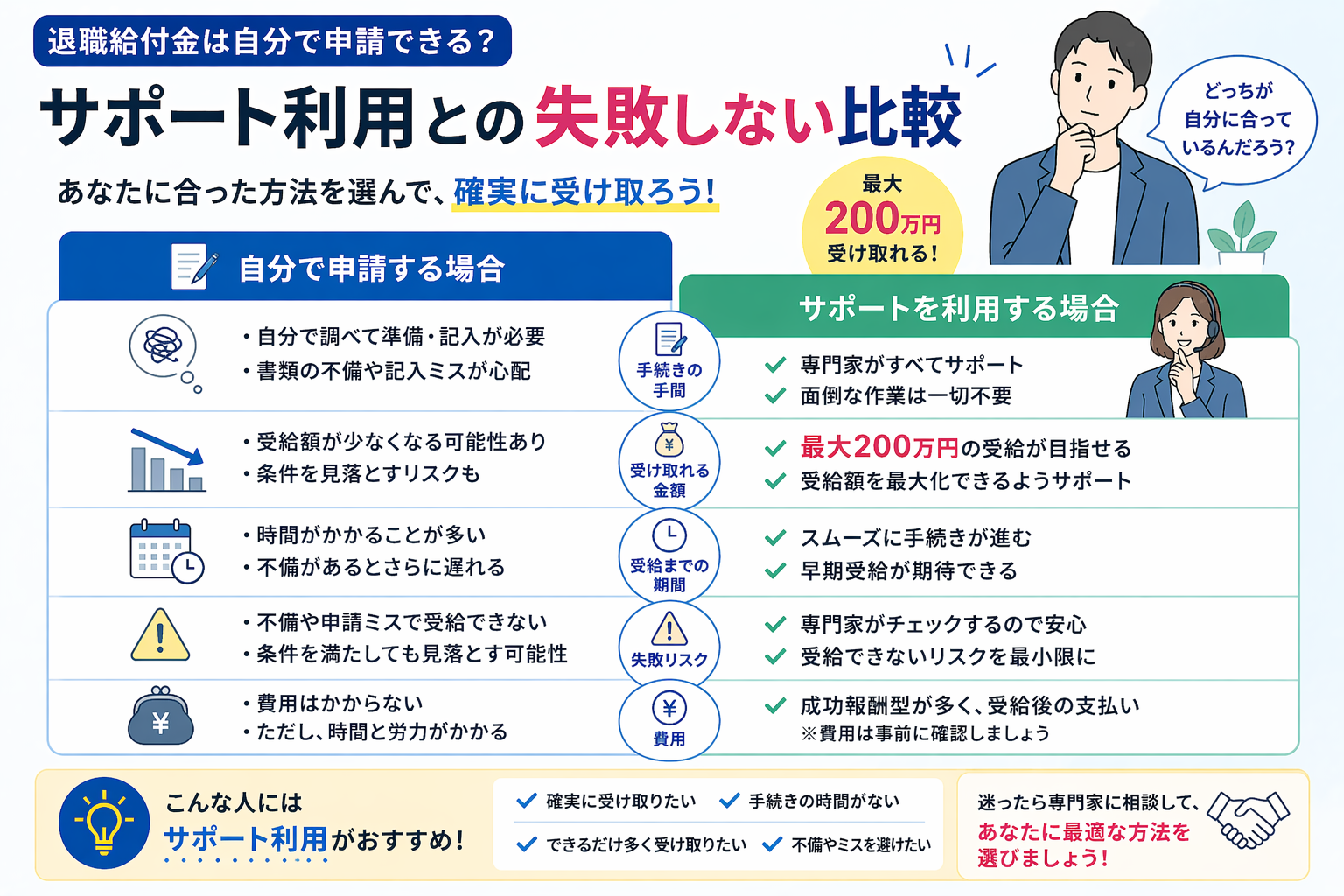

退職給付金は自分で申請できる?サポート利用との失敗しない比較

自分で申請することは可能です。ただし、「自分でやったせいで数十万円損した」という事例が後を絶ちません。何が違うのかを正直に比較します。

【自分で申請】費用は0円。ただし、失敗リスクが高い

メリット:手数料がかからない。業者トラブルのリスクがない。

デメリット:書類の書き方を誤ると差し戻しや不支給になる。医師への説明が不十分だと診断書が通らない。健保組合ごとに異なるルールを把握できず、申請期限を過ぎると永久に受給できなくなる。

📋 実際にあった失敗例:

- 退職日に出勤してしまい、傷病手当金の継続給付資格を喪失した

- 申請書の記載ミスで差し戻しを繰り返し、受給開始が3ヶ月遅れた

- ハローワークへの受給期間延長の届け出を忘れ、失業保険が失効した

- 医師への説明が不足し、診断書に「軽症」と書かれて不支給になった

【サポート利用】手数料はかかるが、受給額と確実性が上がる

メリット:申請書類の書き方・医師への適切な説明方法のアドバイスが得られる。受給期間を最大化するスケジューリングをプロが組んでくれる。精神的な余裕が生まれる。

デメリット:受給額の20〜30%の手数料がかかる。悪質業者を選ぶリスクがある(後述のチェックリストで見極めを)。

比較表:自分で申請 vs サポート利用

| 比較項目 | 自分で申請 | サポート利用 |

|---|---|---|

| 費用 | 0円 | 受給額の10〜30%程度 |

| 難易度 | 高い(差し戻しが多い) | 低い(指示通り動けば良い) |

| 受給額 | 知識次第で最小限になる | 最大化を狙える |

| 安心感 | 孤独で不安 | プロの並走がある |

| リスク | 申請漏れ・期限切れ・不支給 | 悪質業者の選択リスク |

結論:手続きに自信があり時間を取れる方は自分で申請も選択肢です。ただし「条件を満たしているか不安」「書類が複雑で自信がない」という方は、まずは無料相談だけでも活用することで、申請漏れを防げます。

⚠️ 「申請期限切れ」で受給権を失うケースが増えています

まず「受給できるか確認するだけ」でも大丈夫です

書類作成・医師への説明・ハローワーク対応まで社労士在籍のプロチームが全面サポート。受給できなかった場合の全額返金保証あり。

実績1,000件以上|土日祝対応|全国対応

💬 まずは無料で受給資格を確認する

(完全無料・相談後の強引な勧誘なし)

※確認だけでもOK。申し込み・契約は一切不要です

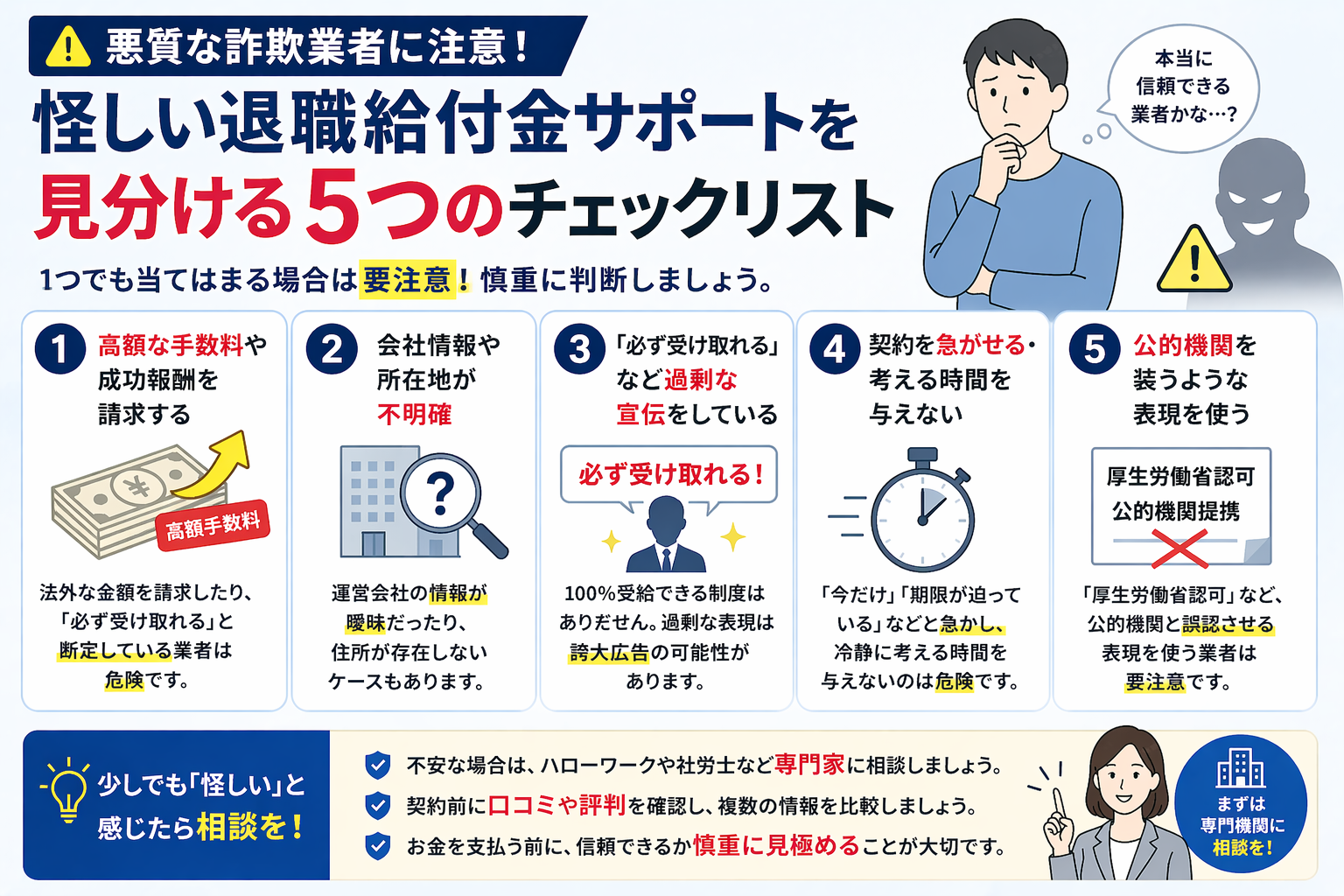

悪質な詐欺業者に注意!怪しい退職給付金サポートを見分ける5つのチェックリスト

退職給付金のサポートを謳う業者の中には、詐欺に近い運営をしているところも存在します。以下の5つで安全な業者かどうかを見極めてください。

- 社労士の資格確認:全国社会保険労務士会連合会|社労士検索システム

- 不正受給への罰則:厚生労働省|雇用保険の不正受給について

- 特定商取引法に基づく表示義務:消費者庁|特定商取引法ガイド

- 弁護士や社会保険労務士(社労士)の監修・顧問があるか

社会保険の手続き代行や法律相談ができるのは、法律で弁護士・社労士に限定されています。資格のないコンサルタントが行うと「非弁活動」として罰せられます。公式サイトに監修者の氏名・社労士登録番号が明記されているか確認してください。全国社会保険労務士会連合会の検索システムで登録番号の照合も可能です。 - 運営会社の所在地・実績が明記されているか

悪質業者は特商法に基づく表記が不十分だったり、所在地がバーチャルオフィスのみだったりします。会社設立年・サポート実績件数を必ず確認しましょう。 - 「絶対にもらえる」といった断定的な誇大広告がないか

支給を決定するのは健康保険組合やハローワークという公的機関です。民間業者が「100%確実」「必ず受給できる」と断言することは本来不可能です。 - 契約前に無料相談・適正診断を実施しているか

いきなり契約を迫る業者は要注意です。「まず受給資格があるか確認する」ステップを踏んでくれるサービスを選びましょう。 - 手数料体系が明確で、後出しの追加料金がないか

「初期費用」「成果報酬の%」「返金保証」を書面で事前提示してくれる業者を選んでください。「実費」名目の後払い請求には注意が必要です。

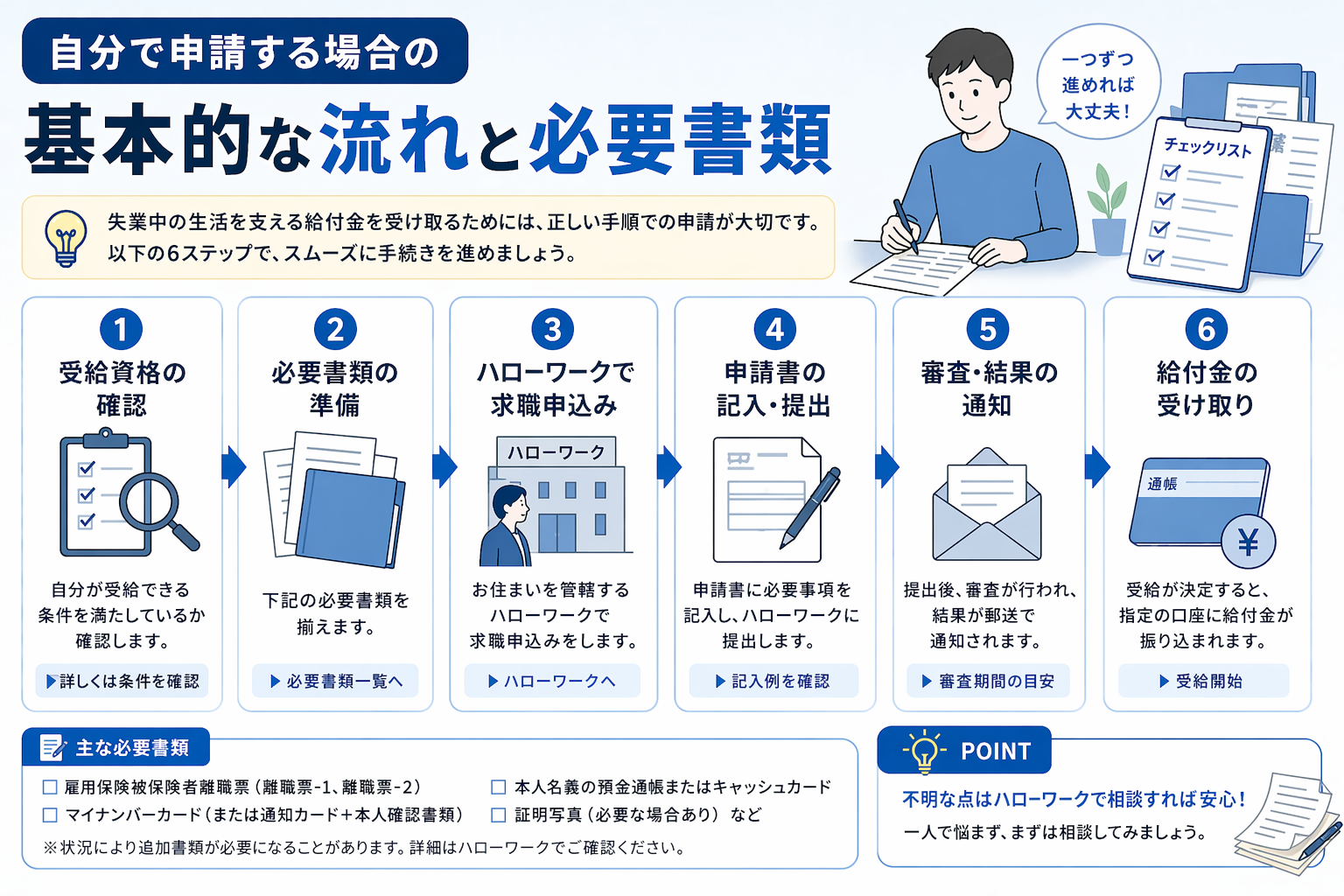

自分で申請する場合の基本的な流れと必要書類

サポート業者を使わずに申請するステップを解説します。

- 傷病手当金の申請書ダウンロード:協会けんぽ|傷病手当金支給申請書

- 受給期間延長の手続き:ハローワーク|受給期間延長について

- 離職票の手続き:ハローワーク|失業給付(基本手当)の申請手続き

- マイナンバーの取り扱い:デジタル庁|マイナンバー制度について

- 病院を受診する:退職前に必ず受診し、医師から就労困難の診断を得る。

- 医師に意見書を書いてもらう:傷病手当金支給申請書の医師記入欄を記入してもらう。

- 会社に証明書を書いてもらう:申請書の「事業主記入欄」に退職前の出勤状況等を記入してもらう。

- 健康保険組合へ提出:加入している協会けんぽ・健保組合に郵送する。

- ハローワークで受給期間延長手続き:退職後、病気中でまだ働けない状態であることを届け出る(これを忘れると失業保険が失効します)。

- 傷病手当金終了後、失業保険へ切り替え:医師から「就労可能」の診断が出たら、ハローワークで失業保険受給を開始する。

必要書類リスト

- 傷病手当金支給申請書(健保指定)

- 医師の診断書(または申請書への記入)

- 離職票-1、離職票-2(会社から届く)

- 本人確認書類、マイナンバー

- 受取用口座の通帳またはキャッシュカード

退職給付金に関するよくある質問(Q&A)

Q. 退職したら200万円もらえる制度ってどんな制度?

Q. 退職給付金は詐欺ですか?本当にもらえますか?

Q. 退職給付金アドバイザーは怪しいですか?

Q. 退職給付金を受け取ると会社にバレたり迷惑がかかったりする?

Q. 退職給付金のデメリットや注意点は?

Q. 給付金を受け取った後、すぐに再就職しても大丈夫?

Q. 傷病手当金を受給中に確定申告は必要?

まとめ:退職給付金は正当な制度。ただし正しく使わないと損をする

「退職給付金」という言葉自体には怪しい雰囲気が漂いますが、その中身である傷病手当金と失業保険は、あなたが保険料を払い続けてきた結果として受け取れる正当な権利です。

- 怪しいと言われる理由:造語であること・金額の誇張・一部悪質業者の存在。制度自体は合法。

- 実態:傷病手当金+失業保険の正しい組み合わせで、200万円以上の受給は法的に可能。

- 条件:健康保険の継続1年以上・労務不能の診断・適切な離職理由の3点が必要。

- 判断基準:自分で申請する場合も「まず条件確認」から。期限切れになる前に動くことが最重要。

「怪しいかもしれない」と思って調べるのを後回しにしていると、申請期限が過ぎて受給権が消滅するリスクがあります。まずは自分が条件を満たしているかだけでも確認することから始めましょう。

💰 月給別・受給シミュレーション

| 月給 | 傷病手当金(1.5年) | 失業保険込み総額 |

|---|---|---|

| 月給 20万円 | 約96万円 | 約160万円〜 |

| 月給 25万円 | 約120万円 | 約200万円〜 |

| 月給 30万円 | 約144万円 | 約250万円〜 |

※上記は目安の概算です。実際の受給額は標準報酬月額・加入期間・離職区分等により異なります。

あなたの正確な受給可能額を1分で無料診断できます

社労士が個別に計算・診断します。自分で計算ミスをして損するより、まず無料で正確な金額を確認しましょう。

実績1,000件以上|全額返金保証|土日祝対応

📊 自分の受給額を今すぐ無料で計算する

(1分で完了・完全無料・勧誘なし)

※退職後の手続きのため、在職中の会社にバレる心配はありません

免責事項:本記事の情報は、執筆時点の健康保険法・雇用保険法等の法令に基づいています。実際の給付可否や受給額は、個人の加入状況・標準報酬月額・離職理由・医師の診断内容等により異なります。個別の案件については、最寄りのハローワーク、全国健康保険協会(協会けんぽ)、または社会保険労務士・弁護士等の専門家にご相談ください。本記事は特定のサービスの利用を推奨するものではありません。