「年金や扶養に影響が出るって本当?」

「知らずに受給して損したくない——」退職前後のそんな不安、この記事が解決します。【結論】失業保険を一度もらうと、それまでの雇用保険の加入期間はすべて即リセット(ゼロクリア)されます。ただしそれだけではありません。年金停止・扶養外れ・再就職手当の3年ルールなど、「知らないと大きく損するポイント」が複数あります。この記事では社労士監修のもと、以下を完全解説します。

- 加入期間リセットの仕組みと「次はいつもらえるか」

- 年金・扶養への影響と具体的な判断基準

- 会社都合・自己都合による違い

- 損する人の特徴と今すぐ確認すべきチェックリスト

- 障害者(就職困難者)の特例

⚠️ まず確認|あなたはどのタイプ?

✅ 今すぐ受給してよい人

・加入期間12か月(自己都合)または6か月(会社都合)を満たしている

・年金・扶養への影響を確認済み

・傷病手当金との選択肢を理解している

⚠️ 受給前に確認が必要な人

・自己都合か会社都合か判断に迷っている

・扶養・年金への影響がよくわからない

・65歳未満で年金受給中の人

🚨 相談した方がいい人

・退職理由が体調不良・メンタル不調に関係している

・傷病手当金と失業保険の組み合わせがわからない

・何から手続きすべきかわからない

- 【結論】失業保険を一度もらうと加入期間が即リセットされる

- 次は何年後にもらえる?回数制限はある?

- 会社都合退職でも一度もらうとリセットされる?

- 失業保険を一度もらうと年金はどうなる?

- 扶養から外れる?税法上・社会保険上の違い

- 失業保険を一度もらうと生じる7つのデメリット

- 知らずに損する人の特徴——あなたは大丈夫?

- 一度もらった後、働かないとどうなる?

- 失業保険は何回もらえる?回数と制限まとめ

- 再就職手当の3年ルールとは?

- 障害者(就職困難者)の場合はどうなる?

- 手取り別・失業手当の計算方法と目安

- 再度失業した場合のハローワーク手続き

- 今すぐ相談すべき人はこのタイプ

- よくある質問(Q&A)

- まとめ

✍️ この記事を書いた人

Webライター/社会保険ライター

- ✓失業保険・傷病手当金の受給経験あり

- ✓社会保険記事 執筆実績200本超

- ✓厚生労働省・ハローワーク公式情報をもとに執筆

✅ 厚生労働省・公式情報ベース

⚠️ 損しやすいポイントを網羅

この記事は実際に失業保険を受給した経験をベースに、退職後に損しやすいポイントを中心に構成しています。情報は厚生労働省・ハローワークの公式発表をもとに正確性を確認。「初めてでもわかる」を最優先に書いています。

【結論】失業保険を一度もらうと加入期間が即リセットされる

- 基本手当について:ハローワークインターネットサービス(厚生労働省)

- 被保険者期間の要件:ハローワーク|受給資格の要件

失業保険(雇用保険の基本手当)の最も重要なルールが、受給資格が決定した瞬間に、それまで積み上げた雇用保険の加入期間がすべてゼロにリセットされるという点です。

例えば90日分の受給権があって30日だけ受給して再就職した場合でも、受給資格が決定した時点でリセット済みです。残り60日分が次回に繰り越されることはありません。

次に受給するための条件

リセット後に再び受給するためには、初回と同じ条件を一から満たし直す必要があります。

| 退職理由 | 受給要件 |

|---|---|

| 自己都合退職(一般離職者) | 離職日以前2年間に被保険者期間が通算12か月以上 |

| 会社都合退職(特定受給資格者・特定理由離職者) | 離職日以前1年間に被保険者期間が通算6か月以上 |

「被保険者期間1か月」の正しいカウント方法

被保険者期間は単純な在籍期間ではありません。離職日から遡って1か月ごとに区切り、賃金の支払い基礎となった日数が11日以上ある月を「1か月」としてカウントします。パートやアルバイトで出勤日数が少ない月は対象外になるため注意が必要です。

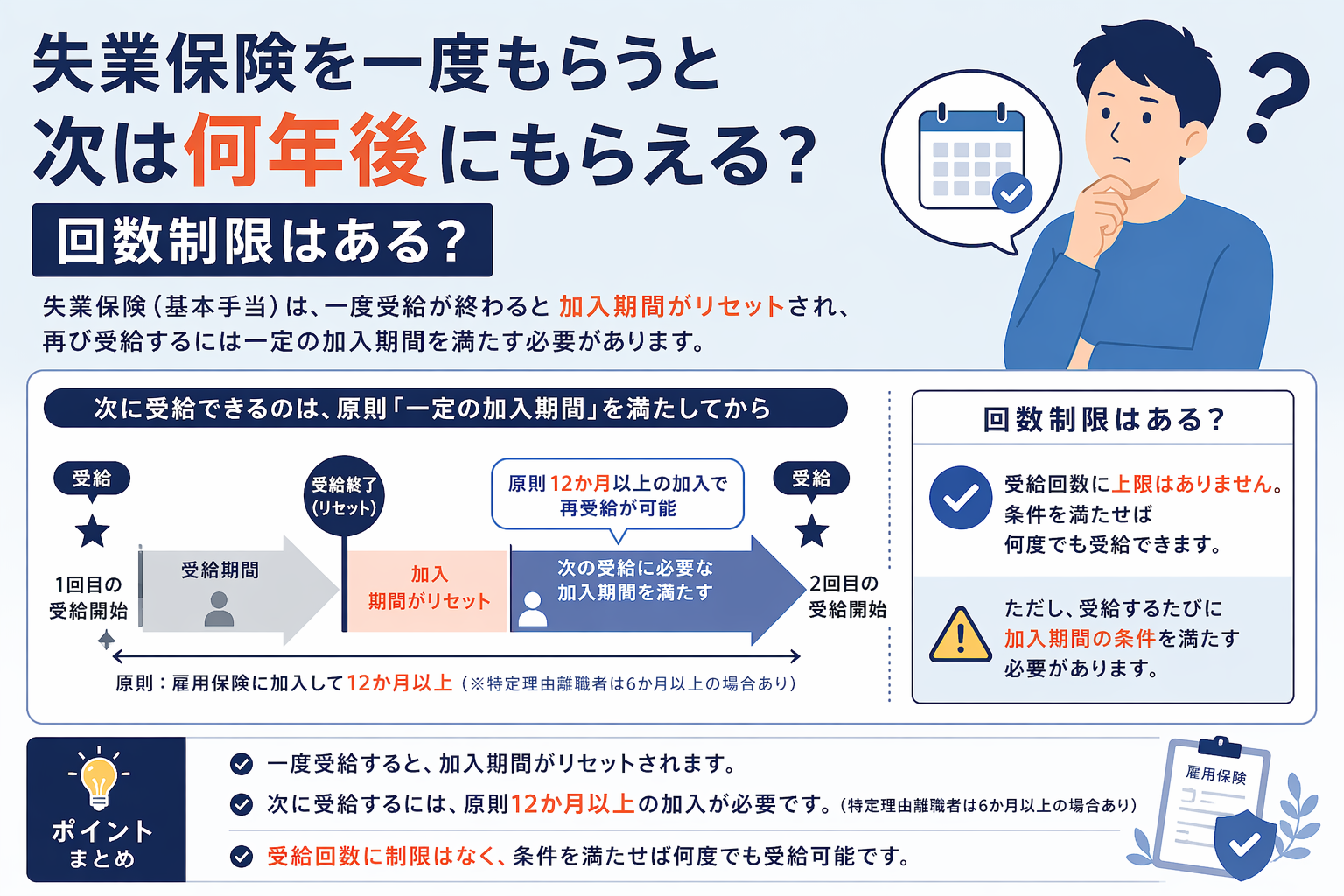

失業保険を一度もらうと次は何年後にもらえる?回数制限はある?

「次は何年後」という固定の制限はありません。重要なのは期間ではなく、「新たに被保険者期間の条件を満たしているか」です。自己都合退職であれば、リセット後に新しい職場で12か月以上加入すれば再び受給資格が生まれます。つまり最短で約1年後に資格を得られる可能性があります。

回数制限はないが「3年ルール」には注意

失業保険の受給自体に回数制限はなく、条件を満たせば何度でも受給できます。ただし、再就職手当には「過去3年以内に受給していないこと」という別ルールがあります(詳細は後述)。

自己都合退職の給付制限(2か月)に注意

自己都合退職の場合、受給資格が決定しても7日間の待期期間+原則2か月の給付制限が設けられます。5年間で3回目以降の自己都合退職では、この制限が3か月に延長されます。

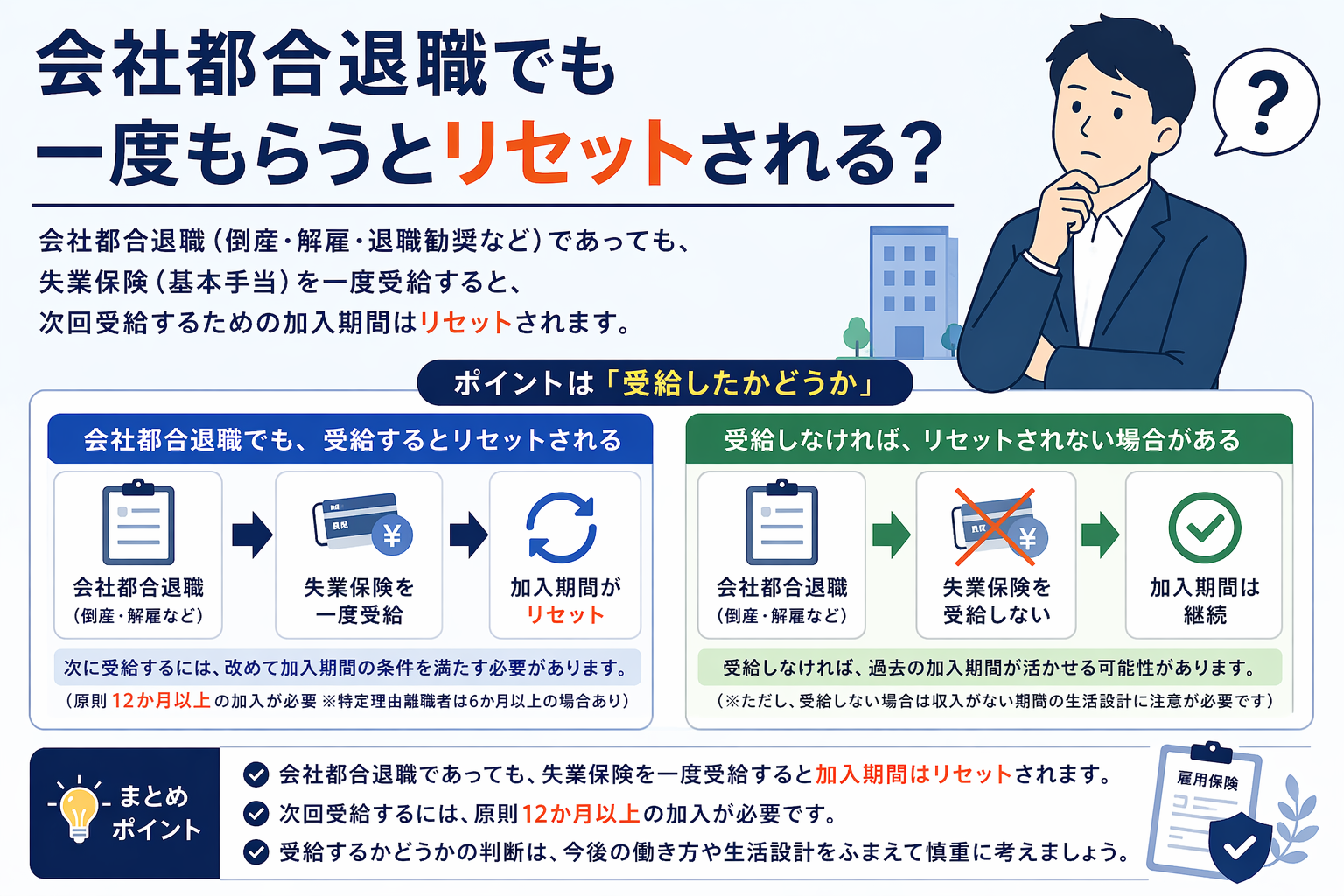

会社都合退職でも一度もらうとリセットされる?

- 特定受給資格者の給付日数:ハローワーク|基本手当の所定給付日数

リストラや倒産など会社都合退職に該当する特定受給資格者や、体調不良・育児などの特定理由離職者は、一般離職者より有利な条件で受給できます。

| 項目 | 一般離職者(自己都合) | 特定受給資格者・特定理由離職者 |

|---|---|---|

| 被保険者期間の条件 | 2年間で12か月以上 | 1年間で6か月以上 |

| 給付制限期間 | あり(原則2か月) | なし(即受給可) |

| 給付日数 | 90〜150日 | 90〜330日(年齢・加入期間による) |

ただし、加入期間がリセットされるというルールは会社都合退職でも同様に適用されます。給付条件が有利になるだけで、受給資格決定と同時に過去の加入期間はゼロになります。

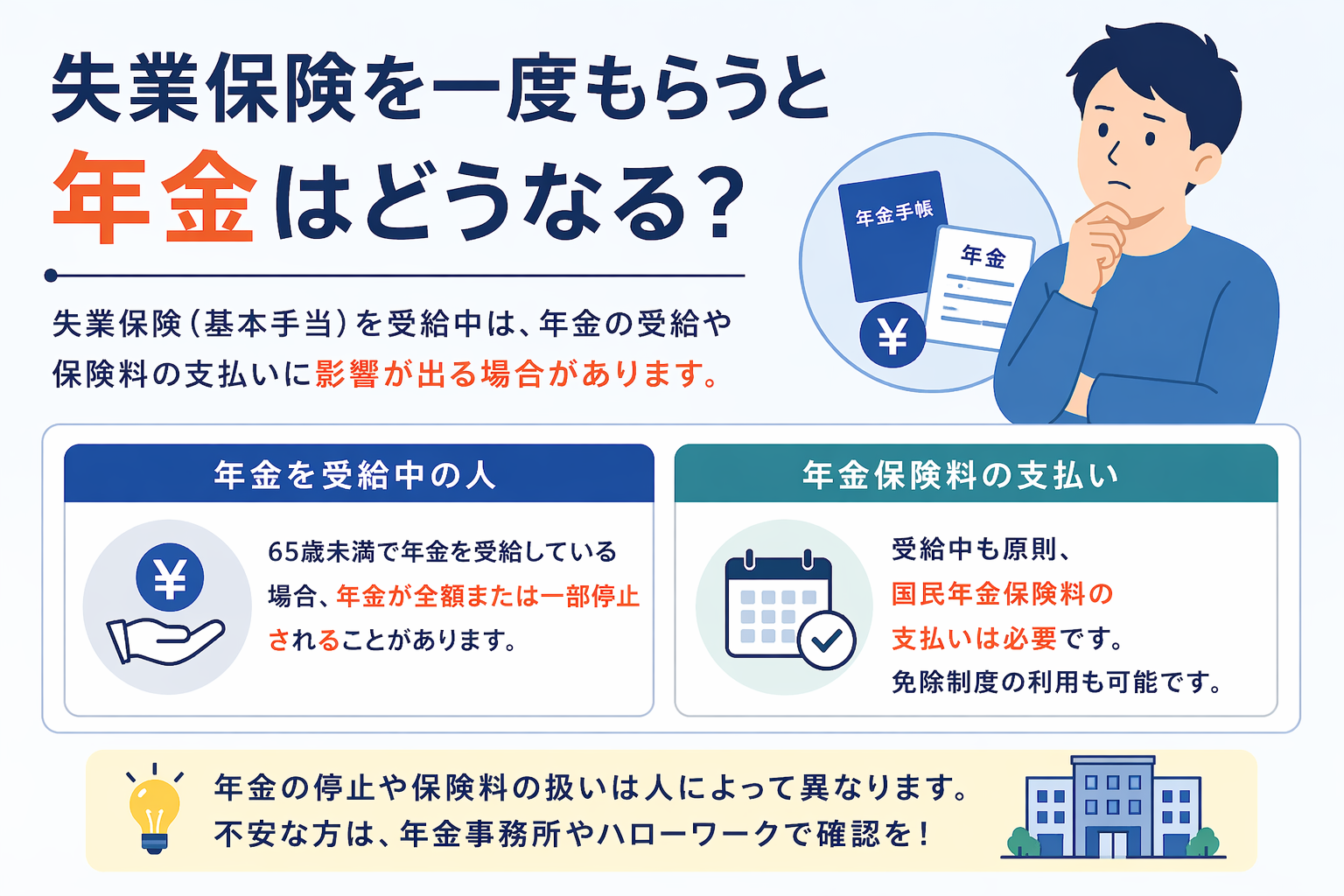

失業保険を一度もらうと年金はどうなる?

- 雇用保険と年金の調整:日本年金機構|在職老齢年金について

年金と失業保険の関係は年齢によって大きく異なります。特に60歳以上の方は必ず確認してください。

65歳未満:特別支給の老齢厚生年金・繰上げ年金は支給停止になる

65歳前に「特別支給の老齢厚生年金」や「繰上げ受給中の年金」を受けている方がハローワークで求職申込みをすると、失業保険の受給期間中は年金が全額停止されます。基本手当日額と年金の月額を比較して、どちらを受け取るか判断する必要があります。

65歳以降:年金と同時受給が可能

65歳以降に受給する通常の老齢基礎年金・老齢厚生年金は、失業保険(高年齢求職者給付金)と同時受給が可能です。65歳以降は基本手当ではなく、一時金形式の「高年齢求職者給付金」(最大50日分)に切り替わります。

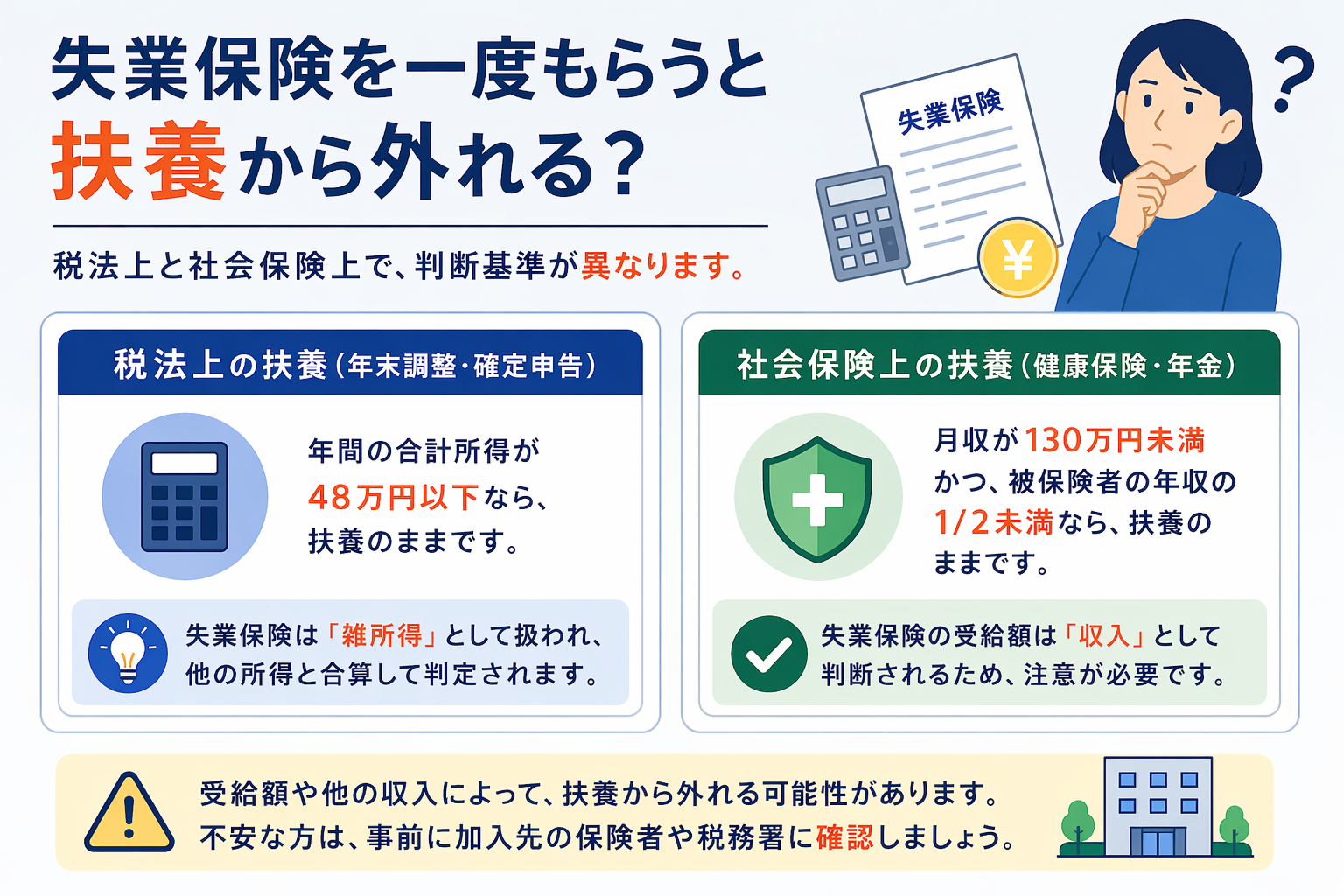

失業保険を一度もらうと扶養から外れる?税法上・社会保険上の違い

失業保険と扶養の関係は「税法上の扶養」と「社会保険上の扶養」で取り扱いが異なります。この2つを混同しないことが重要です。

| 扶養の種類 | 失業保険の扱い | 判定の目安 |

|---|---|---|

| 税法上の扶養(103万円の壁) | 収入に含まれない(非課税)→ 影響なし | 給与収入等が103万円以下ならOK |

| 社会保険上の扶養(130万円の壁) | 収入とみなされる→ 外れる可能性あり | 基本手当日額が3,612円超で注意 |

将来の収入見込みは「基本手当日額 × 360日」で計算されます。3,612円(130万円 ÷ 360日)を超えると扶養から外れ、自分で国民健康保険・国民年金に加入し保険料を支払う義務が生じます。受給額によっては保険料の負担が重くなるため、事前に確認しておきましょう。

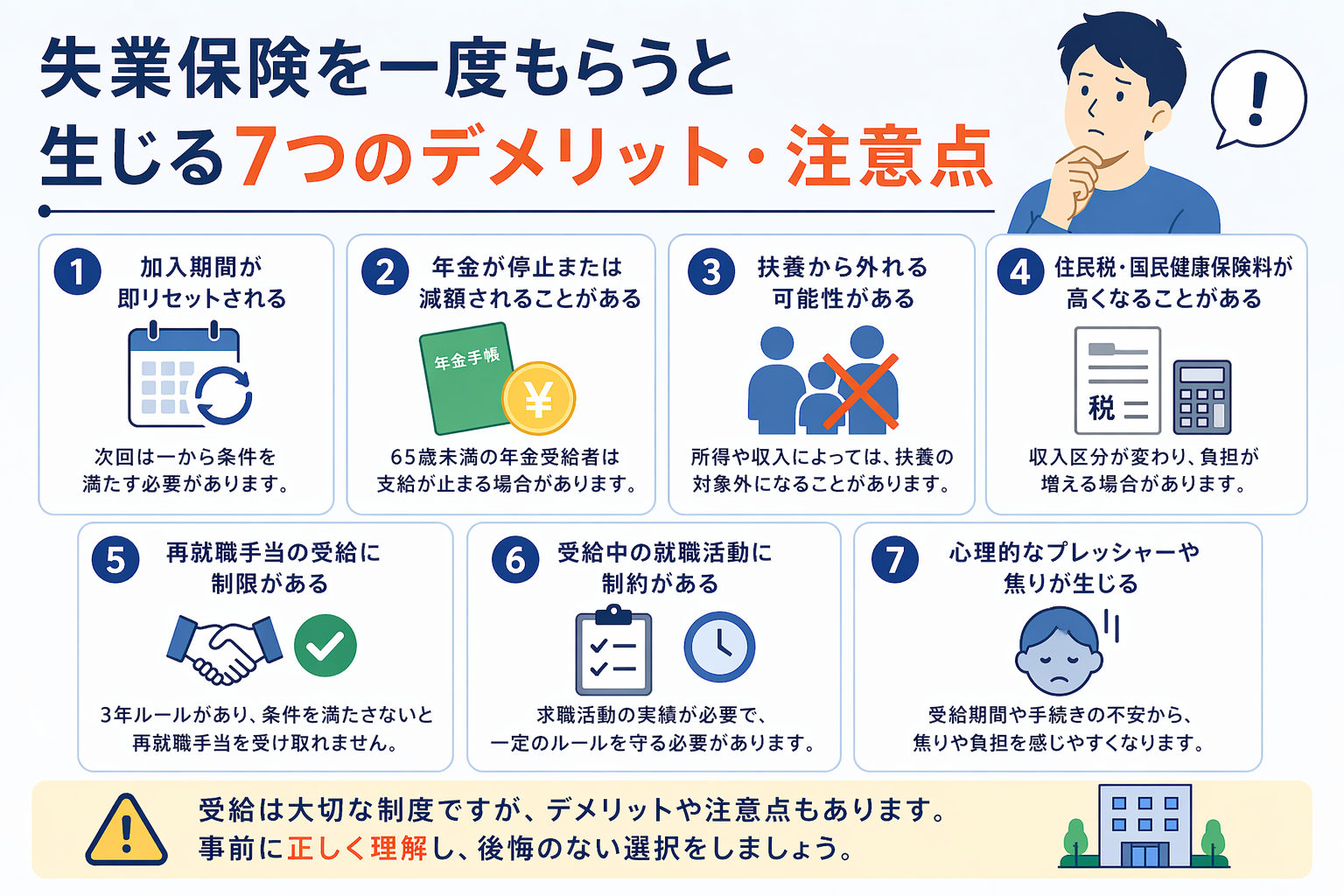

失業保険を一度もらうと生じる7つのデメリット・注意点

①雇用保険の加入期間がゼロになる(最大のリスク)

10年・20年と積み上げた加入期間も、受給資格決定の瞬間にすべてリセットされます。例えば10年勤めた会社を退職して失業保険を受給し、新しい会社を半年で辞めた場合、自己都合退職では被保険者期間が6か月しかなく「12か月以上」の条件を満たせないため、次の失業保険を受給できない可能性があります。

②次の受給には最低1年以上の再加入が必要

自己都合退職で再び受給するには、最低でも1年間の被保険者期間を積み上げ直す必要があります。転職を繰り返す可能性がある方は、受給するタイミングを慎重に判断しましょう。

③年金の支給が停止される場合がある

65歳未満で特別支給の老齢厚生年金・繰上げ年金を受けている方は、失業保険の受給期間中に年金が全額停止されます。どちらが有利か事前に試算してください。

④社会保険上の扶養から外れる可能性がある

基本手当日額が3,612円を超えると、配偶者の社会保険の扶養から外れる可能性があります。国民健康保険・国民年金の保険料を自己負担することになるため、収支の確認が必要です。

⑤再就職手当の受給に3年間の制限がある

早期再就職した場合にもらえる「再就職手当」には、過去3年以内に受給していないことが条件です。一度もらうと3年間は再受給できません(詳細は次の章で解説)。

⑥確定申告が必要になるケースがある

失業保険は非課税のため原則確定申告は不要です。ただし、年の途中で退職して失業保険を受給し、年内に再就職しなかった場合は自分で確定申告が必要になります。手続きすることで所得税の還付が受けられる可能性があるため、忘れずに行いましょう。

⑦受給履歴は残るが転職で不利になることはない

受給履歴はハローワークが厳重に管理する個人情報であり、本人の同意なく転職先企業に開示されることはありません。雇用保険被保険者証にも記載はなく、転職で不利になる心配は不要です。

💡 「自分は今受給していいのか」を個別に確認したい方へ

失業保険だけでなく、受け取れる給付金を全部まとめて診断できます

サポート実績1,000件以上のプロが無料で受給額を診断。

受給できなかった場合の全額返金保証あり。

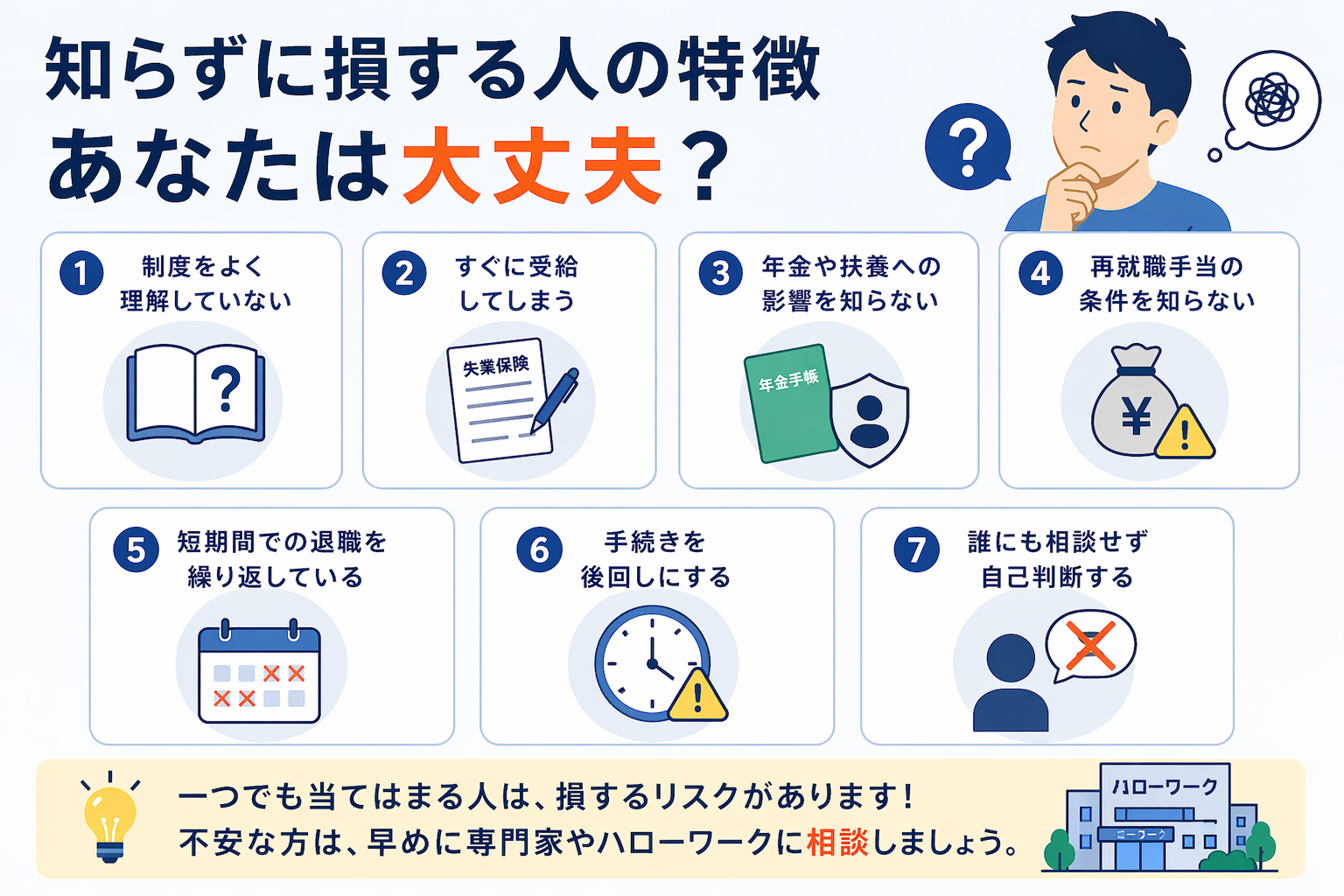

知らずに損する人の特徴——あなたは大丈夫?

失業保険は「もらって当然の権利」ですが、仕組みを理解しないまま受給すると大きく損するケースがあります。以下に当てはまる人は要注意です。

「加入期間はリセットされない」と思っていた人

一部受給・再就職手当受給でも、受給資格決定の瞬間にリセット済みです。「使わなければ残る」は誤解です。

自己都合か会社都合か曖昧なまま手続きした人

退職理由の分類次第で、給付制限2か月の有無・給付日数が大きく変わります。判断に迷ったら専門家に確認を。

扶養・年金への影響を確認しなかった人

基本手当日額が3,612円を超えると社会保険上の扶養から外れます。65歳未満で年金受給中なら受給期間中に年金が全額停止されます。

傷病手当金との組み合わせを知らなかった人

退職理由に体調不良が絡む場合、傷病手当金→失業保険の順で受給すると総受給額が大幅に増えるケースがあります。

再就職手当の3年ルールを知らずに受給した人

再就職手当を一度もらうと3年間は再受給できません。頻繁に転職する可能性がある人は受給タイミングを慎重に判断しましょう。

「自分はどのケースに該当するか」を確認するには?

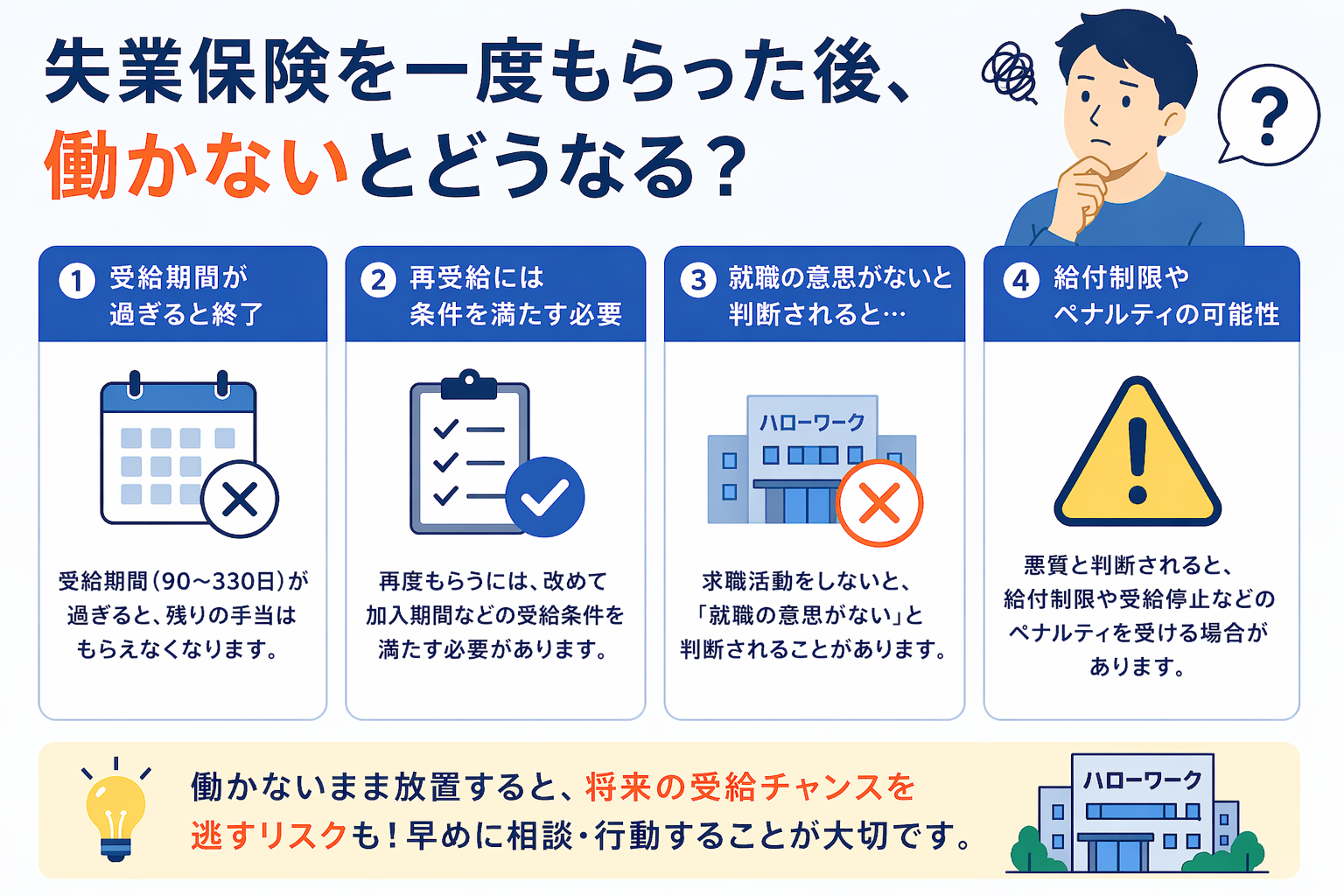

失業保険を一度もらった後、働かないとどうなる?

失業保険は「積極的に就職活動をしている人」を支援する制度です。受給中に働かないだけでは受給停止にはなりませんが、以下の点に注意が必要です。

4週間に1度の認定日に、指定された回数の求職活動実績(求人応募・ハローワーク窓口相談など)を報告する義務があります。実績が不足すると、その認定期間の給付が受けられません。⚠️ アルバイト・副業は必ず申告を

受給中に働いた場合は必ず申告が必要です。申告しないまま働くと「不正受給」となり、受給額の最大3倍の返還命令が下される場合があります。

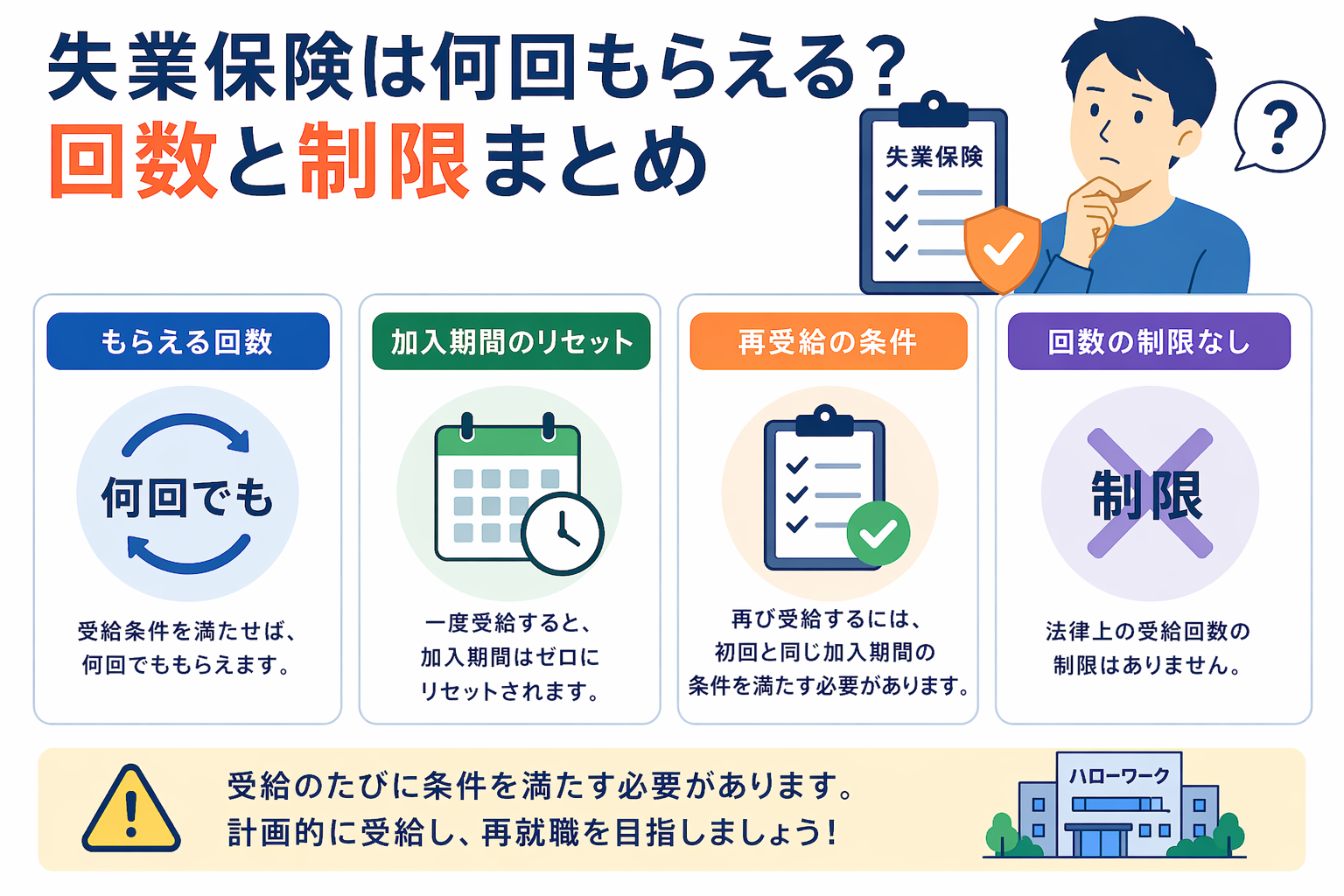

失業保険は何回もらえる?回数と制限まとめ

失業保険(基本手当)の受給に回数制限はありません。条件を満たすたびに何度でも受給できます。ただし以下の制限があります。

| ルール | 内容 |

|---|---|

| 基本手当の回数制限 | なし(条件を満たすたびに受給可) |

| 給付制限の延長 | 5年間に3回以上自己都合退職すると給付制限が3か月に延長 |

| 再就職手当の3年ルール | 一度受給すると3年間は再受給不可 |

| 加入期間のリセット | 受給資格決定のたびにゼロになる |

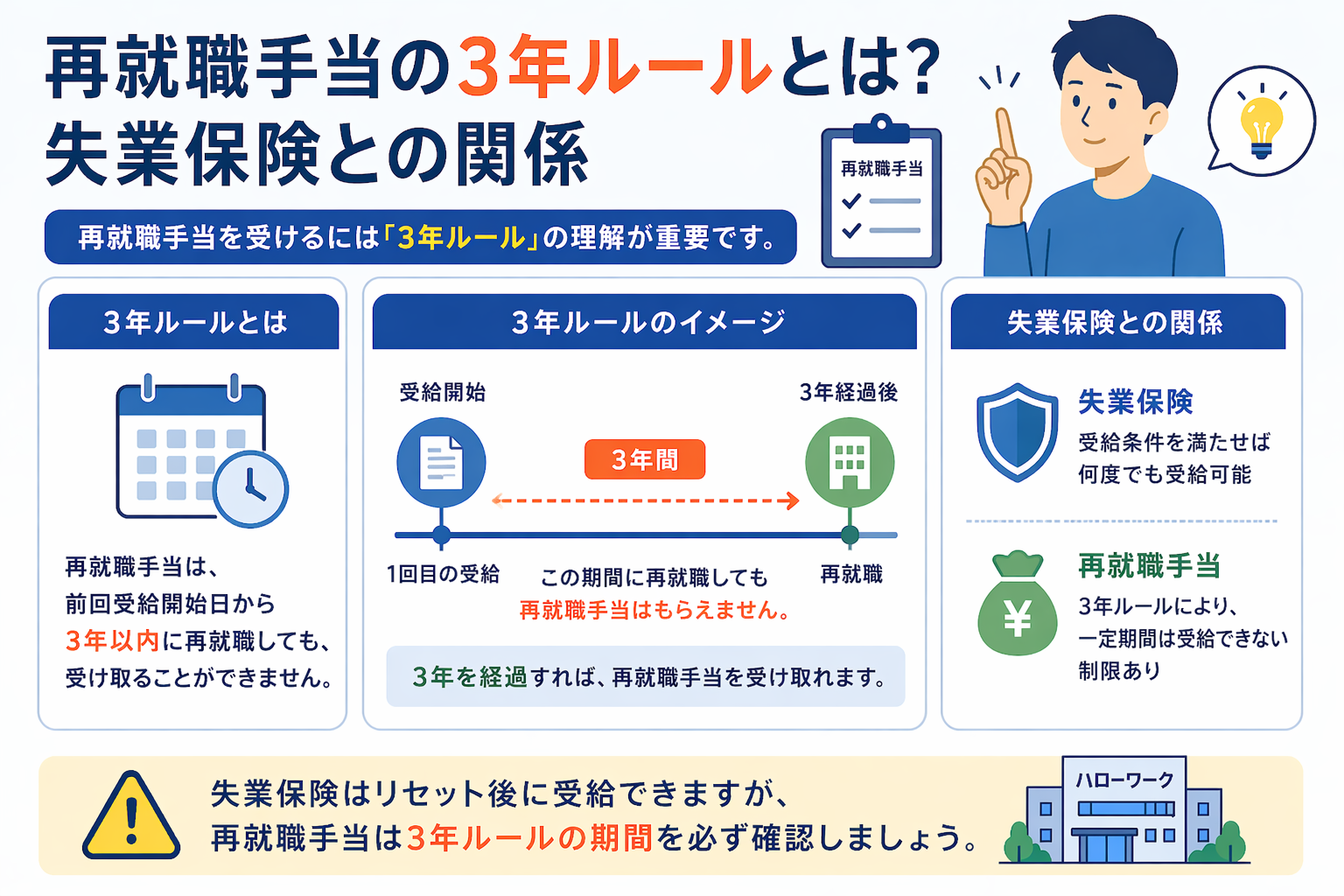

再就職手当の3年ルールとは?失業保険との関係

- 再就職手当について:ハローワーク|再就職手当のご案内

失業保険の受給中に早期再就職が決まった場合、残りの給付日数に応じて支給される「再就職手当」には、過去3年以内に再就職手当または常用就職支度手当を受けていないことが受給条件の一つとなっています。

| 項目 | 内容 |

|---|---|

| 支給額 | 残所定給付日数 × 基本手当日額 × 60%(残日数が3分の2以上の場合は70%) |

| 3年ルール | 支給決定日から3年間は再受給不可 |

「失業保険は受給できるが再就職手当はもらえない」というケースも起こり得るため注意が必要です。また、再就職手当をもらっても加入期間のリセットは変わりません。

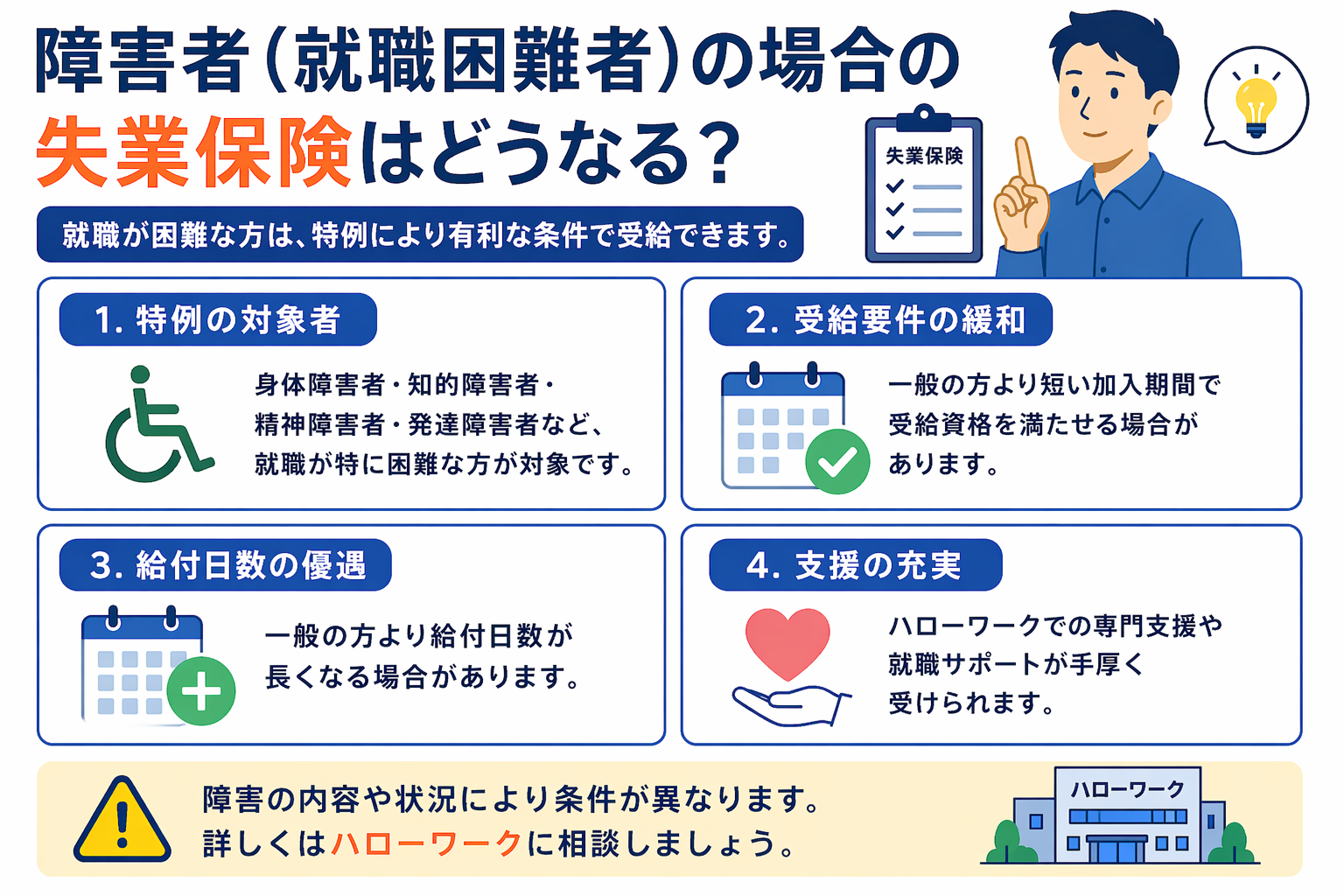

障害者(就職困難者)の場合の失業保険はどうなる?

障害者手帳を持つ方など「就職困難者」に認定される場合、一般離職者より大幅に有利な給付日数で受給できます。

| 区分 | 45歳未満 | 45歳以上65歳未満 |

|---|---|---|

| 就職困難者(障害者等) | 300日 | 360日 |

| 一般離職者(加入10年以上) | 120日 | 180日 |

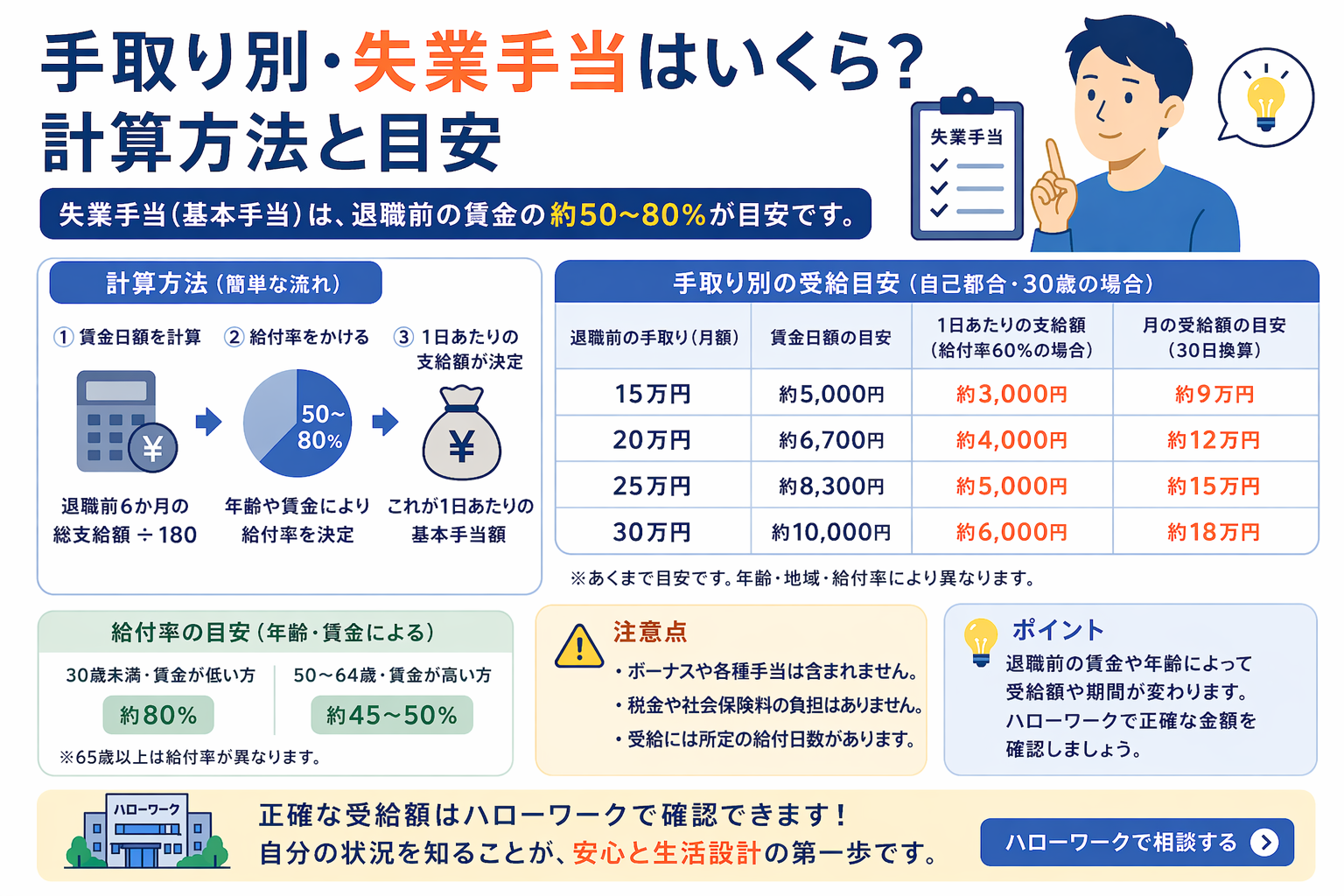

手取り別・失業手当はいくら?計算方法と目安

失業手当の金額は「退職直前6か月の給与総支給額(賞与除く)」を基に計算されます。

-

1

賃金日額を計算する

退職前6か月の給与総支給額の合計

÷

180日

=

賃金日額 -

2

給付率を掛けて基本手当日額を算出

賃金日額

×

給付率(約50〜80%)

=

基本手当日額※給付率は賃金日額が低いほど高くなります(低所得者保護)

-

3

給付日数を掛けて受給総額を算出

基本手当日額

×

給付日数

=

受給総額

| 手取り月収 | 想定総支給額(額面) | 賃金日額(概算) | 基本手当日額(給付率60%) | 月額概算(30日換算) |

|---|---|---|---|---|

| 月20万円 | 約25万円 | 約8,333円 | 約5,000円 | 約15万円 |

| 月30万円 | 約38万円 | 約12,667円 | 上限適用(8,490円・30〜44歳) | 約25万円 |

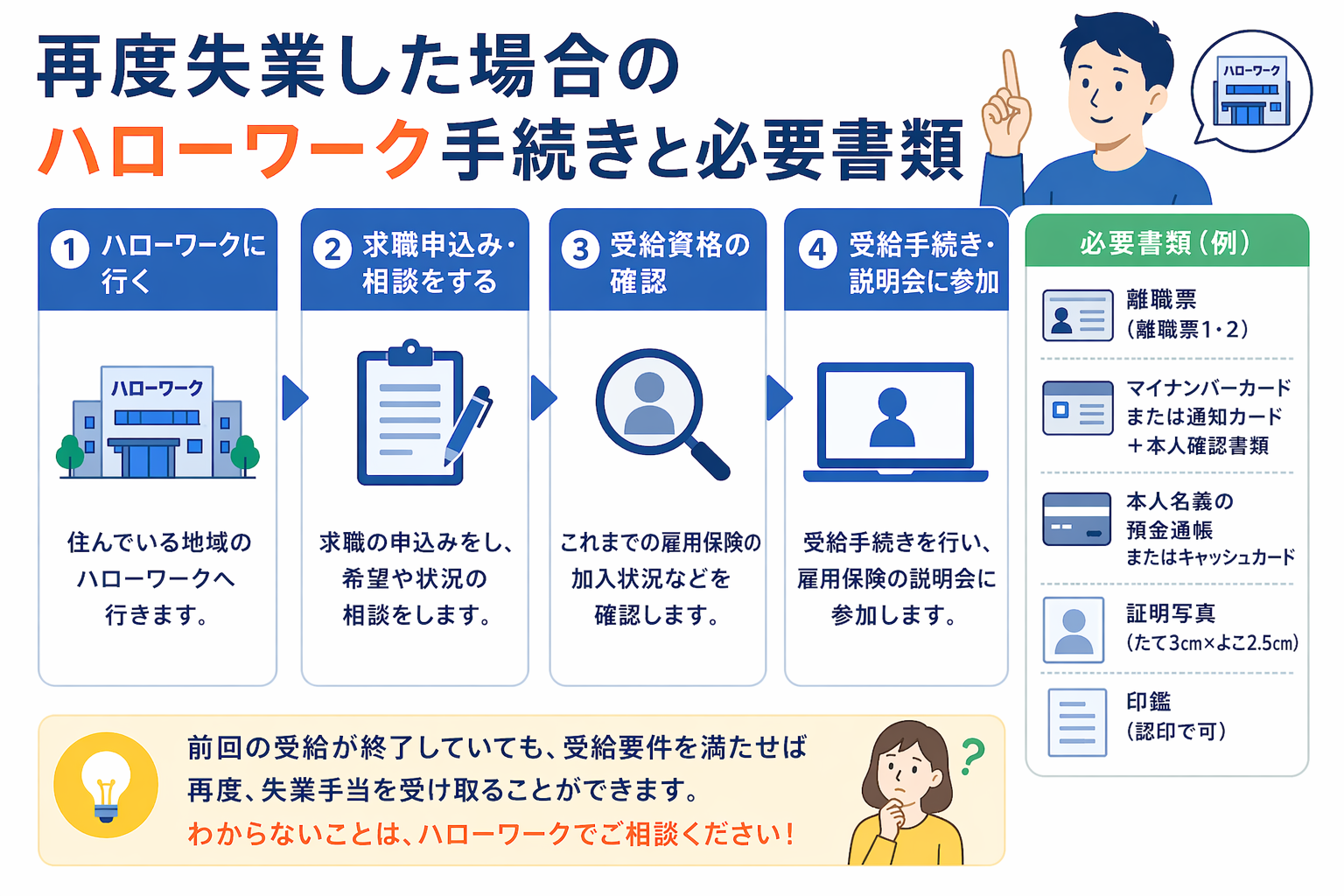

再度失業した場合のハローワーク手続きと必要書類

加入期間リセット後に再び失業保険を申請する流れは初回とほぼ同じです。

- 管轄ハローワークへ行く(住民票の住所を管轄するハローワーク)

- 求職申込みと受給資格の決定(書類を提出し、受給資格の有無が決定)

- 雇用保険説明会に参加(「受給資格者証」と「失業認定申告書」を受け取る)

- 失業の認定(4週間に1度)(求職活動の実績を報告し失業状態を認定)

- 受給(認定後、通常5営業日ほどで指定口座に振込)

- 雇用保険被保険者離職票-1・-2(退職した会社から交付)

- 個人番号確認書類(マイナンバーカード・通知カード等)

- 身元確認書類(運転免許証・マイナンバーカード等 顔写真付き1点)

- 証明写真2枚(縦3.0cm×横2.5cm、正面上半身)

- 印鑑(認印可)

- 本人名義の預金通帳またはキャッシュカード

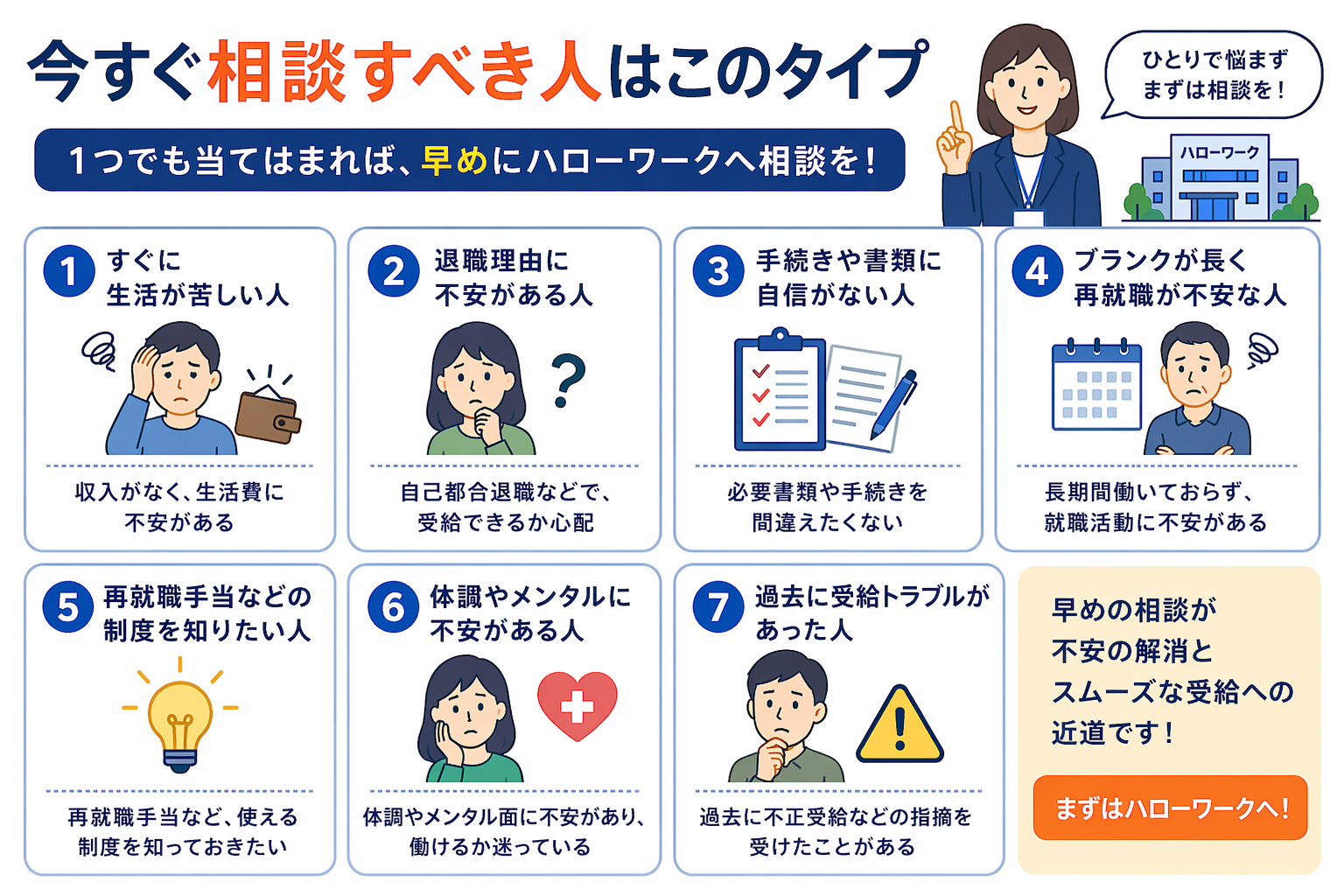

今すぐ相談すべき人はこのタイプ

以下に1つでも当てはまる方は、自己判断で手続きを進める前に、一度専門家への無料相談をおすすめします。

- 🔴 退職理由が体調不良・メンタル不調に関係している

→ 傷病手当金→失業保険の順で受給できる可能性があり、総受給額が大きく変わります - 🔴 自己都合か会社都合か、退職理由の分類に迷っている

→ 給付制限・給付日数・受給条件がすべて変わるため、正確な判断が必要です - 🟡 扶養や年金への影響を自分で計算・判断できない

→ 基本手当日額・年金受給状況によって影響が異なり、誤った判断は金銭的損失につながります - 🟡 失業保険と傷病手当金のどちらが得かわからない

→ 個人の状況によって最適な受給順序・タイミングが異なります - 🔵 退職後に何から手続きすべきかわからない

→ 手続きの順序を間違えると受給額が下がるリスクがあります - 🔵 今すぐ受給すべきか、もう少し様子を見るべきか判断できない

→ タイミングを誤ると給付日数・金額が変わる可能性があります

⚠️ 「自分のケースはどうなのか」迷っている方へ

個別状況によって最適解は変わります。

まずは無料相談で確認しましょう

書類作成・医師への説明・ハローワーク対応まで

社労士監修のプロチームが丸ごとサポート。

受給できなかった場合の全額返金保証あり。

失業保険を一度もらった人のよくある質問(Q&A)

Q. 失業保険を一度もらうと次は何年後ですか?

Q. 失業保険を一度もらうと年金はどうなりますか?

Q. 会社都合でも加入期間はリセットされますか?

Q. 失業保険の受給履歴は次の会社にバレますか?

Q. 失業保険は何回ももらえますか?回数制限はありますか?

Q. 障害者の場合、失業保険の給付日数は変わりますか?

まとめ:失業保険を一度もらう影響を理解して、損しない選択を

- 加入期間リセット:受給資格決定と同時に過去の被保険者期間はすべてゼロ。一部受給・再就職手当受給でも同様。

- 次はいつ?:「何年後」という制限はなく、新たに条件(自己都合:12か月以上)を満たせば再受給できる。最短で約1年後。

- 年金への影響:65歳未満で特別支給・繰上げ年金を受給中は、失業保険期間中に年金停止。65歳以降は同時受給可。

- 扶養への影響:税法上の扶養には影響なし。社会保険上の扶養は基本手当日額3,612円超で外れる可能性あり。

- 再就職手当3年ルール:一度もらうと3年間は再受給不可。

- 何回ももらえる:回数制限なし。ただし加入期間のリセットは毎回発生する。

- 障害者(就職困難者):給付日数が最大360日と大幅に有利。

- 受給履歴:転職先にはバレない。

失業保険は再就職までの生活を支える重要な制度です。しかし「一度もらうと加入期間がリセットされる」という大原則を理解した上で、計画的に活用することが不可欠です。年金停止・扶養外れ・再就職手当の3年ルールなど、知らないと大きく損をするポイントがあります。

また、心身の不調が退職理由に関係している場合は、傷病手当金との組み合わせにより、受給総額が大きく変わる可能性があります。自分の状況に合った最適な方法を、まずは無料診断で確認することをおすすめします。

🎯 損せず受給したい方へ——最後に確認してください

あなたの受給可能額を

今すぐ無料で確認できます

傷病手当金+失業手当の正しい組み合わせで

受給総額が最大400万円になるケースも。

社労士監修のプロが無料で受給資格を診断します。

実績1,000件以上|全額返金保証|土日祝対応

免責事項:本記事の情報は、執筆時点の雇用保険法・健康保険法等の法令に基づいています。実際の給付可否・受給額・扶養の判定は、個人の加入状況・標準報酬月額・離職理由・年齢等により異なります。個別案件については、最寄りのハローワーク、全国健康保険協会(協会けんぽ)、または社会保険労務士・弁護士等の専門家にご相談ください。