傷病手当金 計算

標準報酬月額

シミュレーション

早見表

標準報酬月額

シミュレーション

早見表

💡この記事でわかること

- いつからもらえるか(待期期間の仕組み)

- いくらもらえるか(計算式+月収別早見表)

- いつまでもらえるか(2022年法改正後のルール)

- 申請で損しないための注意点

病気やケガで会社を長期休業。

一番の不安は「お金」ではないでしょうか。

傷病手当金は月給の約2/3が支給される制度。

でも正確な計算には「標準報酬月額」を知る必要があります。

この記事を読めば、あなたの支給額が5分でわかります。

🧮 傷病手当金 かんたん計算ツール

月収を選ぶだけで支給額がわかる

月収(標準報酬月額)を選んでください

勤務期間を確認してください

※チェックすると自動で調整されます

1日あたり(日額)

—

円

月額(30日)

—

円

最大総額(通算1年6ヶ月)

—

円

手取り概算(社保控除後・月額)

—

円 ※目安

⚠️ 12ヶ月未満のため、全被保険者平均額(30万円)を基準に計算しています

※待期3日間は支給対象外です

※社保控除は月収の約14%で概算しています

※正確な金額は加入の健保組合へご確認ください

※社保控除は月収の約14%で概算しています

※正確な金額は加入の健保組合へご確認ください

✍️ この記事を書いた人

Webライター/社会保険ライター

- ✓失業保険・傷病手当金の受給経験あり

- ✓社会保険記事 執筆実績200本超

- ✓厚生労働省・ハローワーク公式情報をもとに執筆

🙋 受給経験あり

✅ 厚生労働省・公式情報ベース

⚠️ 損しやすいポイントを網羅

✅ 厚生労働省・公式情報ベース

⚠️ 損しやすいポイントを網羅

この記事は実際に失業保険を受給した経験をベースに、退職後に損しやすいポイントを中心に構成しています。情報は厚生労働省・ハローワークの公式発表をもとに正確性を確認。「初めてでもわかる」を最優先に書いています。

▼

プロフィール詳細を見る

Webライター/社会保険ライター

大手企業での会社員経験を経て独立。退職時に失業保険の手続きを自ら行い、退職理由の分類ミスで給付日数を損しそうになった実体験から、同じ悩みを持つ人に正確な情報を届けるためWebライターに転向。現在は厚生労働省・ハローワークの公式情報を一次情報として、雇用保険・社会保険分野の記事を専門に制作しています。

実績・専門性

失業保険 受給経験

傷病手当金 受給経験

社会保険記事 200本超

SEO記事制作 専門

厚生労働省・公式情報ベース

傷病手当金 受給経験

社会保険記事 200本超

SEO記事制作 専門

厚生労働省・公式情報ベース

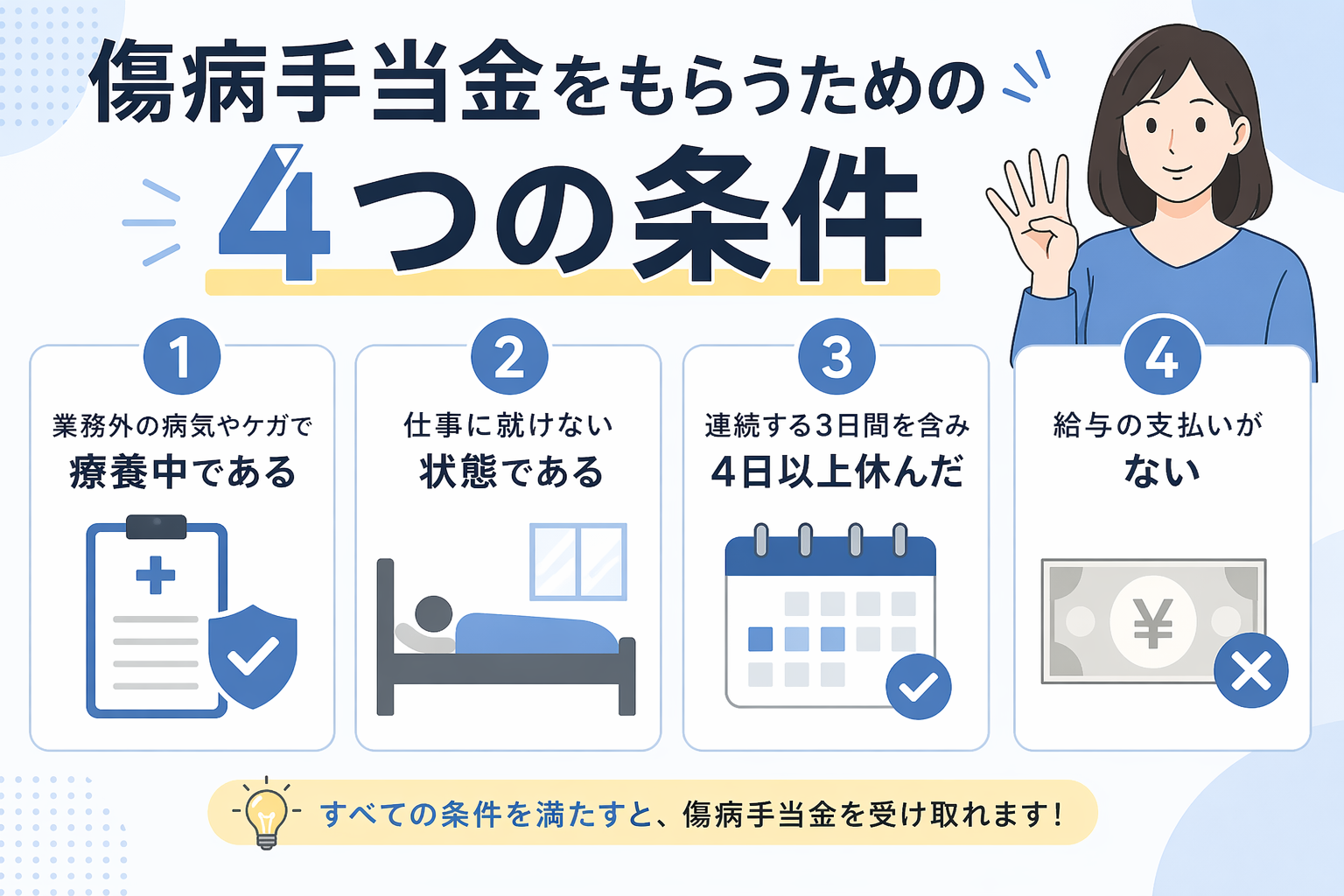

傷病手当金をもらうための「4つの条件」

傷病手当金は健康保険(社会保険)加入者が対象。

国民健康保険(自営業など)は原則対象外です。

📋4つの必須条件

1

業務外の病気・ケガ

うつ病などの精神疾患もOK

仕事中・通勤中は労災保険が優先

仕事中・通勤中は労災保険が優先

2

労務不能の状態

主治医が「業務ができない」と認めること

完全寝たきりでなくても対象

完全寝たきりでなくても対象

3

連続3日間 + 4日以上の休業

土日祝・有給休暇もカウントOK

4日目から支給開始

4日目から支給開始

4

給与が支払われていない

給与>支給額 → 支給なし

給与<支給額 → 差額のみ支給

給与<支給額 → 差額のみ支給

📅 待期期間(3日間)の正確な数え方

日数

1日目

2日目

3日目

4日目〜

状態

✅ OK

有給で3日間連続休んだ後、4日目から欠勤

❌ NG

2日休んで1日出勤→また休む(待期が完成しない)

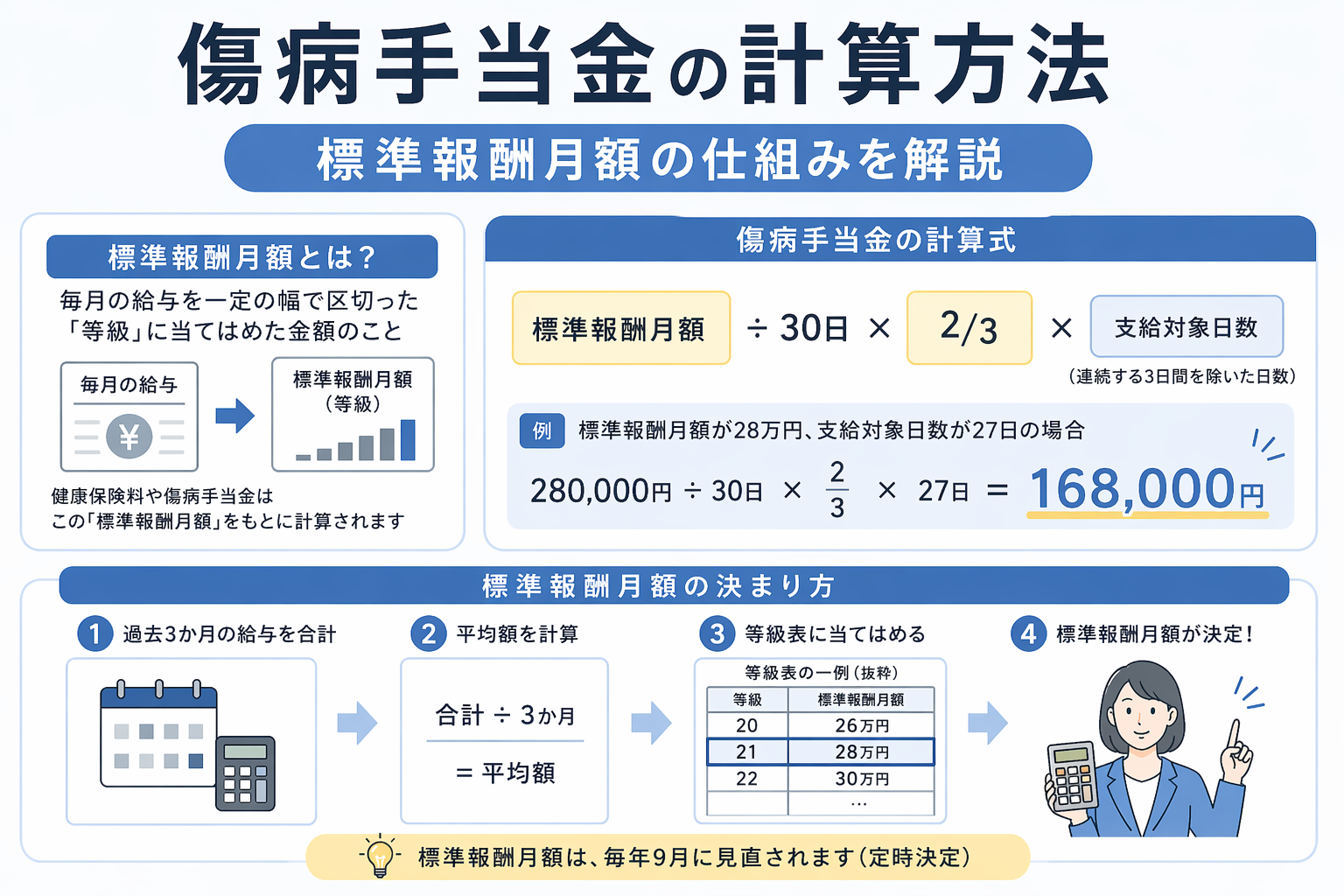

傷病手当金の計算方法|標準報酬月額の仕組みを解説

基本計算式

傷病手当金の日額(1日あたり)

直近12ヶ月の

標準報酬月額の平均 ÷ 30日 × 2/3

標準報酬月額の平均 ÷ 30日 × 2/3

※1円未満は四捨五入

「標準報酬月額」って何?

毎年4〜6月の給与平均をもとに

50等級に区分された金額のことです。

📌標準報酬月額に含まれるもの

- 基本給

- 残業手当・役職手当・家族手当

- 通勤手当(交通費)も含まれる!

⚠️ ボーナスが年4回以上→標準報酬月額に算入されるケースも

入社1年未満(傷病手当金 計算 12ヶ月未満)の場合

⚠️以下の低い方が計算の基礎になります

① 実際の標準報酬月額の平均

② 全被保険者の平均額(令和6年度:30万円)

例)自分の標準報酬月額が40万円でも

入社半年なら30万円ベースで計算される可能性あり

傷病手当金の計算シミュレーション|月収別 金額早見表

標準報酬月額ごとの目安額です。

直近12ヶ月が同額と仮定した場合。

| 標準報酬月額 | 日額(目安) | 月額(目安) | 最大総額 (1年6ヶ月) |

|---|---|---|---|

| 20万円 | 4,444円 | 133,320円 | 約240万円 |

| 24万円 | 5,333円 | 159,990円 | 約288万円 |

| 30万円 | 6,667円 | 200,010円 | 約360万円 |

| 36万円 | 8,000円 | 240,000円 | 約432万円 |

| 40万円 | 8,889円 | 266,670円 | 約480万円 |

| 50万円 | 11,111円 | 333,330円 | 約600万円 |

計算例:月収30万円の場合

🧮月収30万円(手取り約24万円)のケース

300,000円 ÷ 30日 × 2/3 = 6,667円/日

6,667円 × 30日 = 20万円/月

⚠️ ここから社会保険料(月2〜3万円程度)を支払う必要があります

🚨損をする人の特徴

- 標準報酬月額を把握していない

- 退職日に「挨拶のため」出勤してしまった

- 障害年金と傷病手当金の調整を知らなかった

- 入社1年未満で高額給与と思い込んでいた

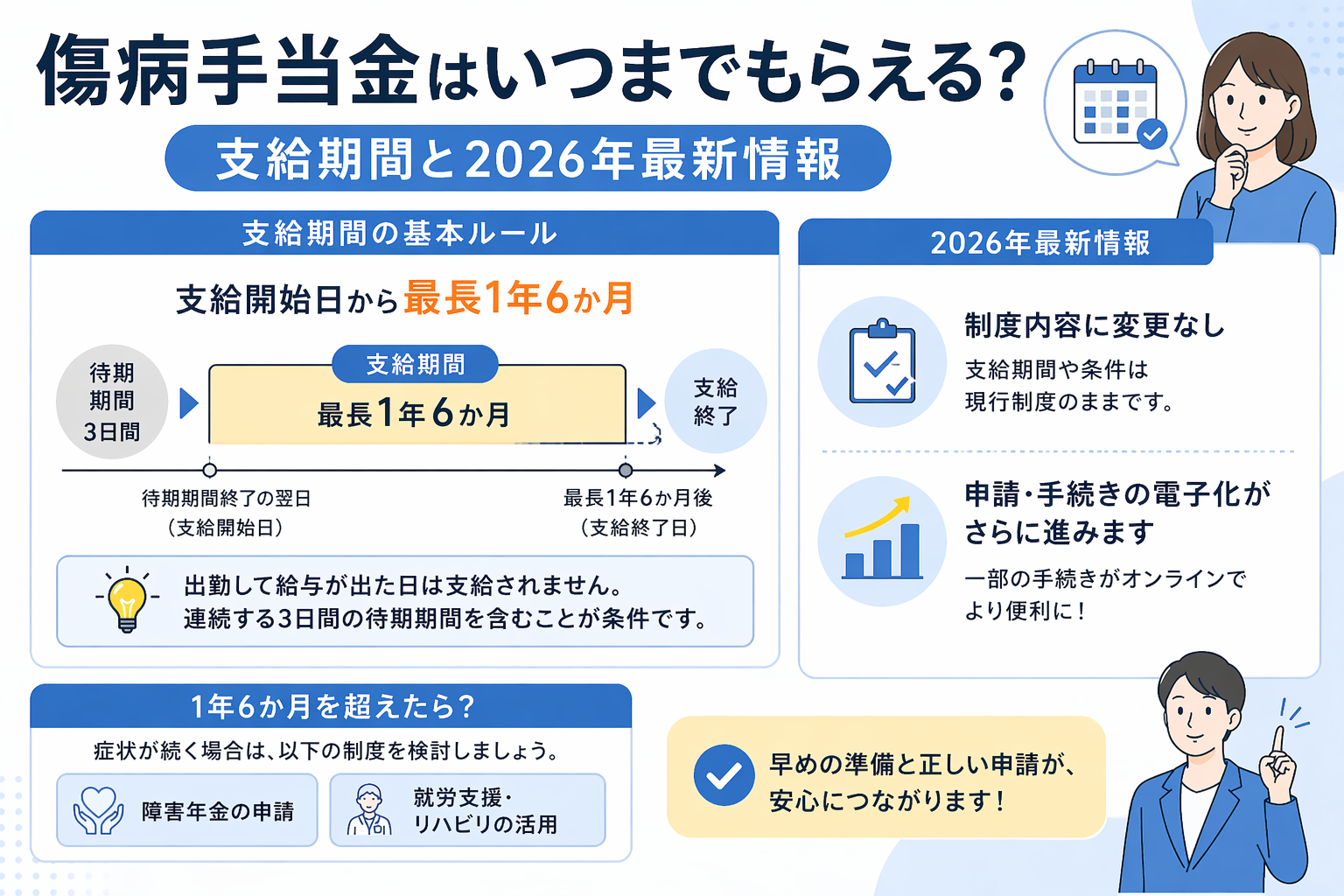

傷病手当金はいつまでもらえる?支給期間と2026年最新情報

📢 現行制度|2022年改正で変わった支給期間のルール

❌ 改正前

支給開始日から

1年6ヶ月経過で終了

(復職期間も含む)

1年6ヶ月経過で終了

(復職期間も含む)

✅ 改正後

実際に支給された日数を通算

(復職中はカウント停止)

(復職中はカウント停止)

通算ルールのイメージ

フェーズ

休業3ヶ月

復職2ヶ月

再休業(残り15ヶ月)

支給

✅こんな病気で特に有効

- がん(治療と休職を繰り返す)

- うつ病・適応障害(寛解・再発を繰り返す)

- その他慢性疾患

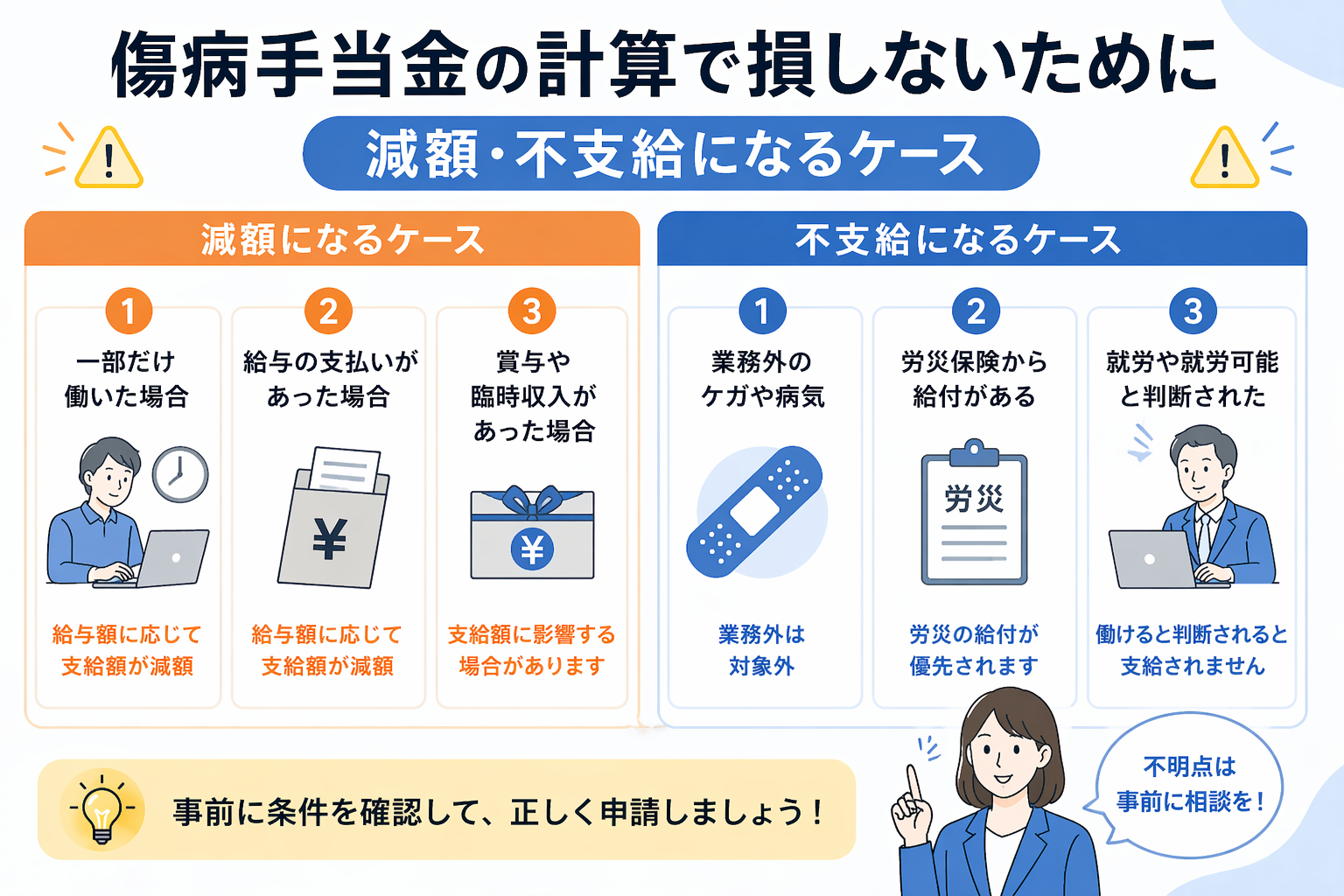

傷病手当金の計算で損しないために|減額・不支給になるケース

🚫必ずチェック

- 給与が一部支払われている

見舞金・調整給があると差額のみ支給 - 出産手当金と重複する

出産手当金が優先。差額のみ受け取れる場合も - 障害年金・老齢年金と重複

原則不支給(差額支給になる場合あり) - 労災保険の対象

業務中・通勤中は労災。二重受給は不可 - 退職日に出勤してしまった

「挨拶のため」でも労務不能と認められず失権リスク

退職後も受給するための条件

📌継続給付の2条件(両方必要)

- 退職日まで継続して1年以上の被保険者期間がある

- 退職時にすでに受給中か待期期間が完了している

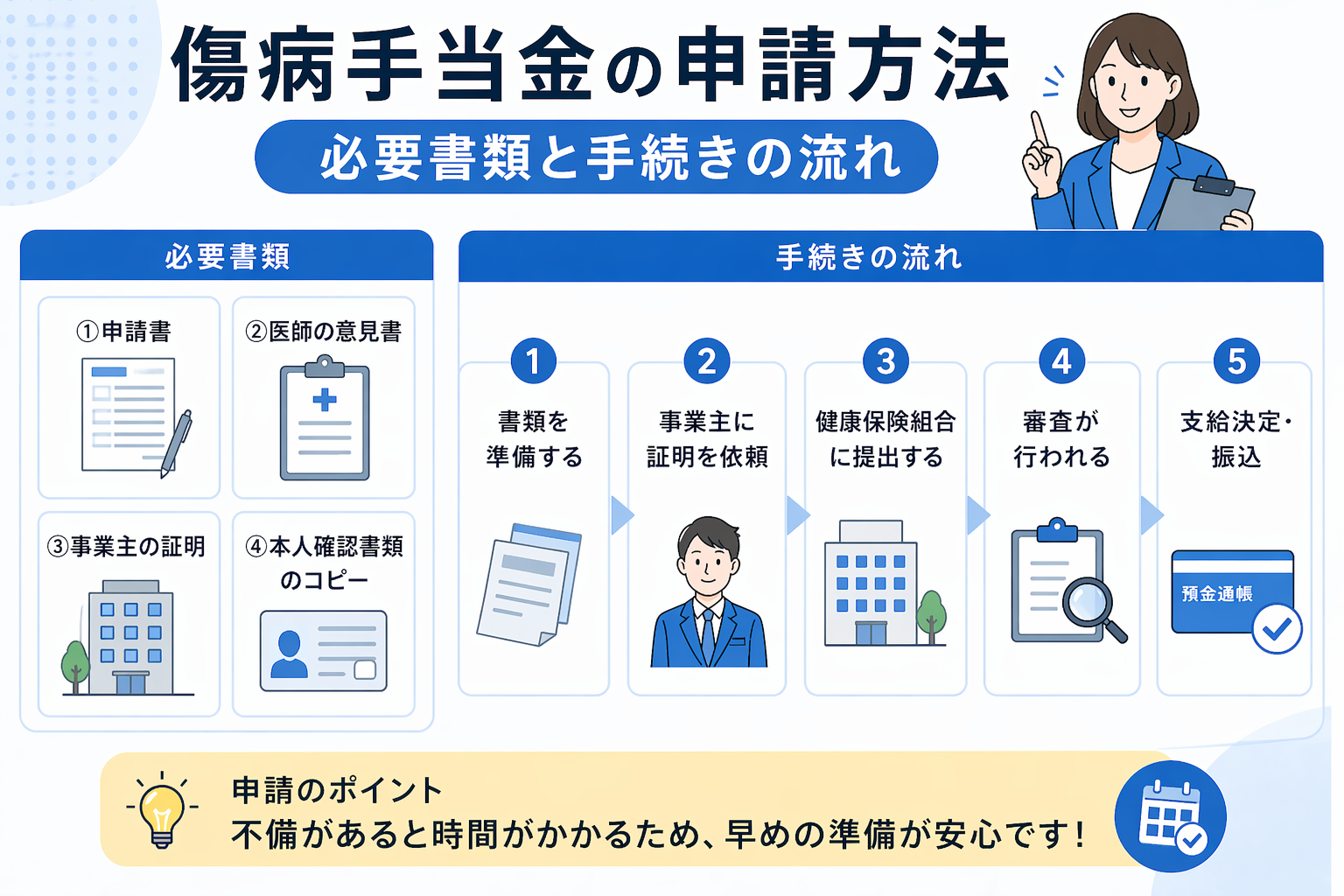

傷病手当金の申請方法|必要書類と手続きの流れ

1

会社へ報告

傷病手当金の申請をしたい旨を伝える

2

申請書をダウンロード

協会けんぽ・健保組合のHPから入手

3

主治医に記入してもらう

「労務不能であったこと」を証明

(数千円の文書料がかかる場合あり)

(数千円の文書料がかかる場合あり)

4

会社(事業主)に記入してもらう

休業期間・給与支払状況を記入

5

健康保険組合へ郵送

振込まで通常2週間〜1ヶ月かかる

📅申請のタイミング

原則1ヶ月単位で事後申請。

初回は審査があるため、やや時間がかかります。

傷病手当金の計算に関するよくある質問(FAQ)

手取り20万円の場合、傷病手当金はいくら?

手取り20万円の場合、標準報酬月額は約24〜26万円と推測されます。24万円で計算すると、日額約5,333円、月額約159,990円が目安です。

傷病手当金の計算方法は?

「(直近12ヶ月の標準報酬月額の平均)÷ 30日 × 2/3」。これに支給対象日数を掛けると総額が算出できます。

最大何ヶ月もらえますか?

通算540日(1年6ヶ月)分まで。途中で復職した期間はカウントされないため、カレンダー上は1年6ヶ月を超えることもあります。

税金・社会保険料はかかる?

- 所得税・住民税:非課税 ✅

- 社会保険料:免除されません ⚠️

休業中も健康保険料・厚生年金は支払い続ける必要あり

入社12ヶ月未満でも受給できる?

受給できます。ただし、支給額の計算基礎が「実績平均」と「全加入者平均(30万円)」のうち低い方になります。高給与の方は注意が必要です。

傷病手当金の計算まとめ

✅この記事の要点

- 支給額は「標準報酬月額の約2/3」

- 4日目から支給開始(3日間の待期期間)

- 2022年から通算1年6ヶ月に改正→より柔軟に

- 非課税だが社会保険料の支払いは継続

- 退職日の出勤で受給権を失うリスクあり

免責事項

本記事の内容は2024年現在の制度に基づいています。健康保険組合によって規定が異なる場合があるため、正確な支給額・条件は加入している健康保険組合または協会けんぽへご確認ください。

本記事の内容は2024年現在の制度に基づいています。健康保険組合によって規定が異なる場合があるため、正確な支給額・条件は加入している健康保険組合または協会けんぽへご確認ください。