本記事は社会保険労務士が在籍する編集部が、雇用保険法・健康保険法・労働基準法に基づき作成しています。最新情報は必ずハローワーク・協会けんぽでご確認ください。

「退職給付金制度とは何か、よくわからない」「退職金と失業手当って何が違うの?」「自分の会社に制度があるかも知らない」——退職を前にして、こうした疑問を抱える方は非常に多くいます。

実は、退職後に受け取れるお金は「企業が支払う退職金」だけではありません。国の公的制度として、失業保険(基本手当)・傷病手当金・再就職手当など、条件を満たせば受給できる給付が複数存在します。これらを正しく理解し、適切に組み合わせることが、退職後の生活を守る上で非常に重要です。

この記事では、退職給付金制度の基本的な定義から、種類・受給条件・相場・税金・申請方法・デメリットまで、社労士監修のもと徹底的に解説します。「退職給付金 怪しい」「退職給付金 国の制度」「退職給付金 どこに申請」など、よく検索されるギモンにもすべてお答えします。

⚠️ 退職後にもらえるお金、正確に把握できていますか?

退職後、最大200万円以上受け取れる可能性があります

傷病手当金+失業手当の正しい組み合わせで受給総額が最大400万円になるケースも。

サポート利用者の平均受給額は165万円超(通常の2倍以上)。

社労士監修・実績1,000件以上・全額返金保証あり

💰 自分がいくら受給できるか無料で確認する

(1分で完了・完全無料)

※退職後の手続きのため会社にバレる心配はありません

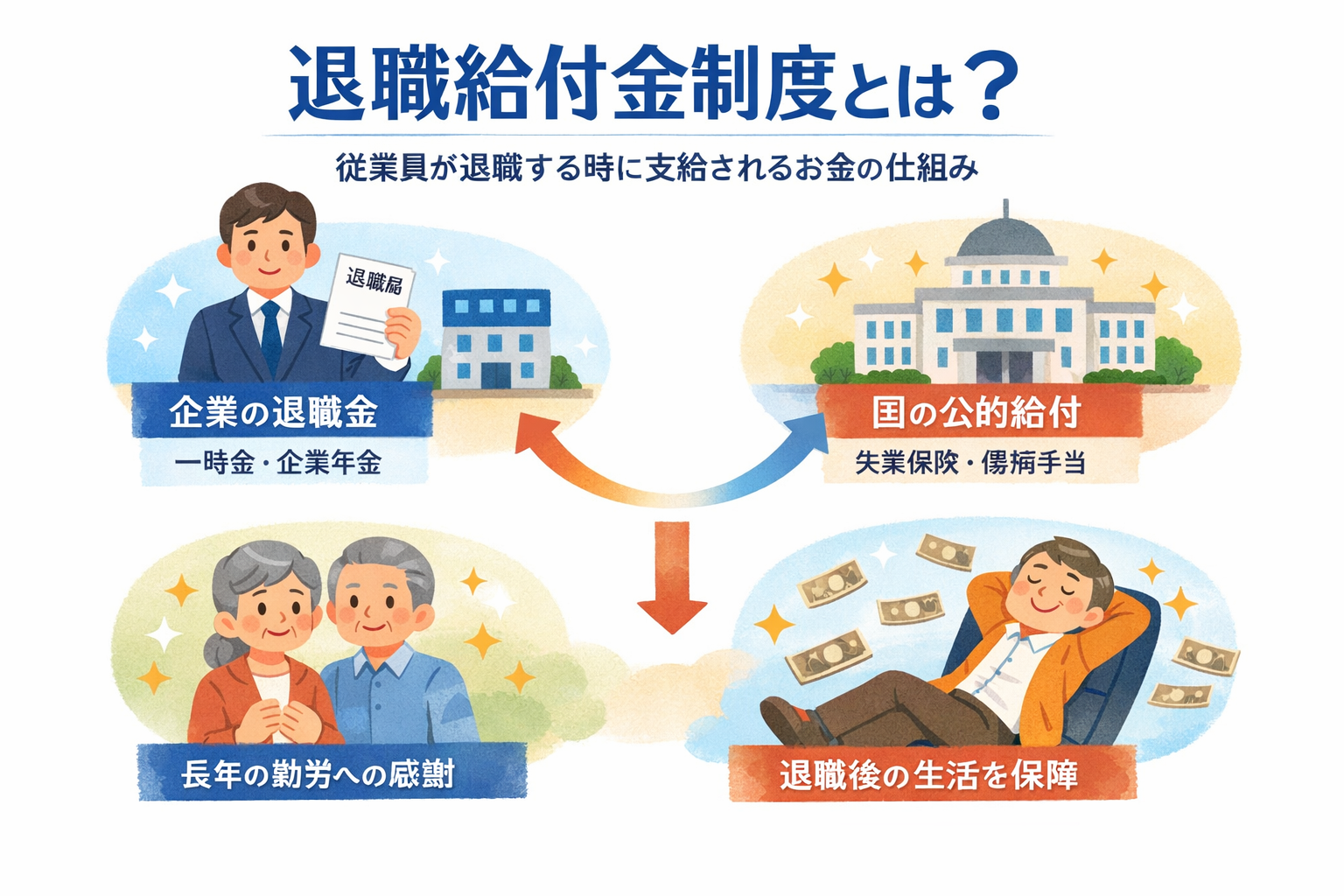

退職給付金制度とは?正式な定義と目的

- 退職給付制度の実態:厚生労働省「令和5年就労条件総合調査」

- 退職給付の会計処理:企業会計基準委員会|企業会計基準第26号「退職給付に関する会計基準」

退職給付金制度とは、従業員が退職する際に、企業または国が一定の基準に基づいて金銭を支給する仕組みの総称です。長年の会社への貢献に報いると同時に、退職後の生活を保障することを目的としています。

厚生労働省は「退職給付(一時金・年金)制度」という枠組みで制度を整理しており、令和5年就労条件総合調査によると、従業員30人以上の企業の約73.3%が何らかの退職給付制度を導入しています。法律上の義務はありませんが、企業の重要な福利厚生として広く普及しています。

退職給付引当金との関係

企業の決算書に登場する「退職給付引当金」という言葉を耳にしたことがある方もいるかもしれません。これは、企業が将来支払うべき退職給付金に備えて、会計上あらかじめ計上しておく負債(引当金)のことです。従業員が安心して働けるよう、企業は日々その原資を積み立てており、退職給付引当金はその証でもあります。

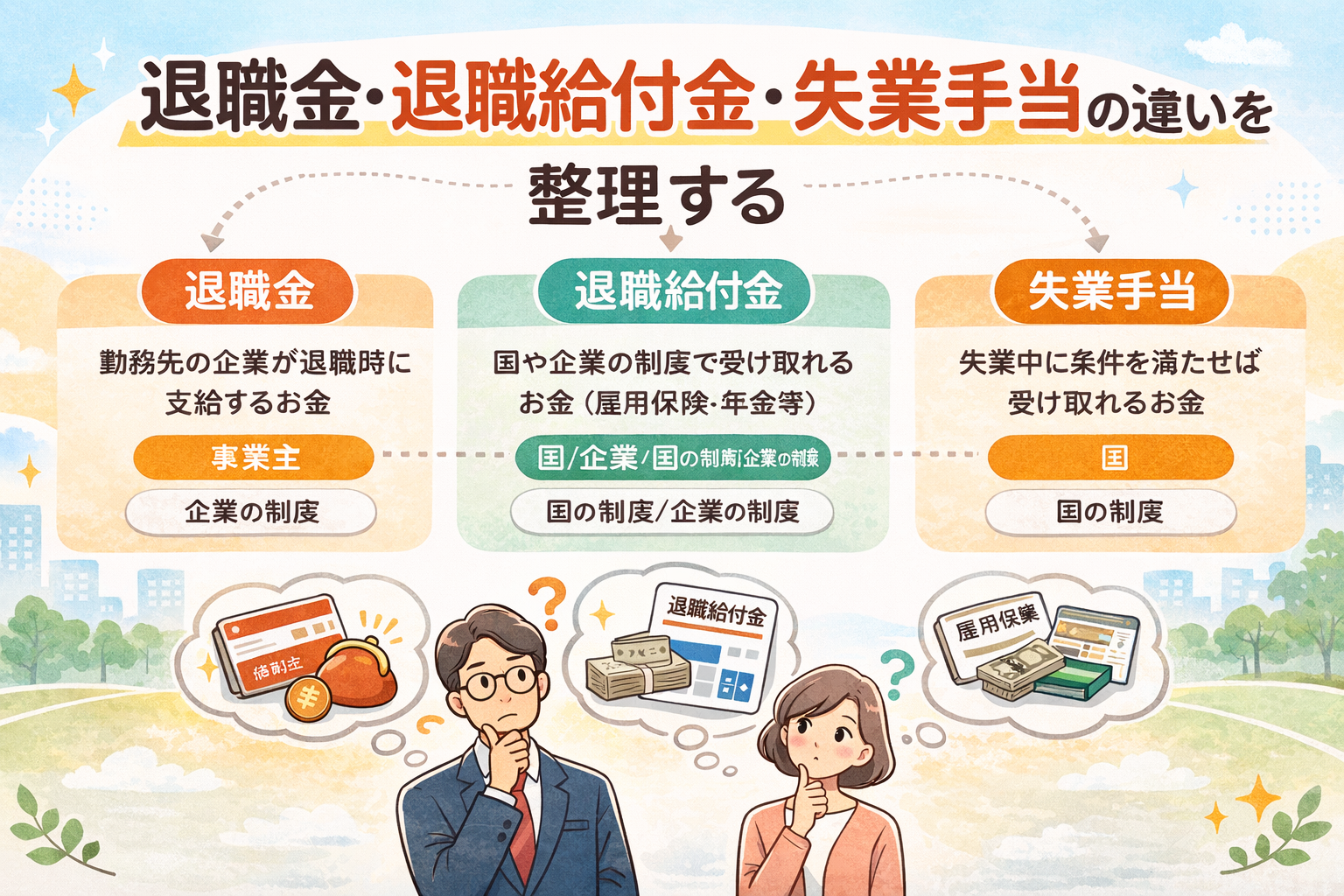

退職金・退職給付金・失業手当の違いを整理する

「退職給付金」「退職金」「失業手当」の3つは混同されがちですが、支給元・目的・受給条件がまったく異なります。まずここを正しく整理することが重要です。

| 用語 | 支給元 | 目的・性質 | 申請先 |

|---|---|---|---|

| 退職給付金(広義) | 企業・国 | 退職に伴い支給される給付の総称(一時金・年金を含む) | 会社 / 各機関 |

| 退職金 | 企業 | 長年の勤務への報酬。一時金として一括支給されるケースが多い | 勤務先の人事・総務 |

| 失業手当(基本手当) | 雇用保険(国) | 求職活動中の生活保障。退職給付金とは別の制度 | ハローワーク |

| 傷病手当金 | 健康保険(国) | 病気・ケガで働けない期間の生活補償。最長1年6ヶ月 | 協会けんぽ / 健保組合 |

💡 重要ポイント:企業の退職金と失業手当は両方同時に受け取れます。ただし、傷病手当金と失業保険は「働けない状態」vs「すぐに働ける状態」という前提条件が逆であるため、同時受給(併給)はできません。

【国の制度】退職後に受け取れる公的給付金の種類と一覧

- 失業保険(基本手当):ハローワークインターネットサービス(厚生労働省)

- 傷病手当金:全国健康保険協会(協会けんぽ)公式ページ

- 再就職手当:ハローワーク|再就職手当のご案内(PDF)

- 求職者支援制度:ハローワーク|求職者支援制度について

- 未払賃金立替払制度:厚生労働省|未払賃金立替払制度

退職後に国から受け取れる給付金は、企業の退職金とは別に複数存在します。それぞれ申請先・受給条件・給付期間が異なるため、自分に該当するものを事前に把握しておくことが重要です。

①失業保険(基本手当)

雇用保険に加入していた方が、定年・倒産・自己都合などで退職した際に受け取れる給付です。「積極的に仕事を探しているが、就職できていない状態」であることが前提で、ハローワークで求職の申し込みが必要です。

| 項目 | 内容 |

|---|---|

| 受給要件 | 離職前2年間に被保険者期間が12ヶ月以上(会社都合は1年間に6ヶ月以上) |

| 給付額 | 離職前6ヶ月の賃金をもとに算出。賃金日額の50〜80% |

| 給付日数 | 90日〜360日(年齢・雇用保険加入年数・退職理由により異なる) |

| 申請先 | 最寄りのハローワーク |

②傷病手当金(健康保険)

病気やケガ(精神的な不調を含む)で働けなくなった場合に、生活を保障するために支給される手当金です。退職前から受給要件を満たしており、健康保険の被保険者期間が1年以上あれば、退職後も継続して受給できます(資格喪失後の継続給付)。

| 項目 | 内容 |

|---|---|

| 支給額 | 支給開始日前12ヶ月の標準報酬月額の平均 ÷ 30 × 2/3 |

| 支給期間 | 最長1年6ヶ月(通算) |

| 主な要件 | 業務外の病気・ケガで療養中・労務不能であること |

| 申請先 | 協会けんぽまたは加入健保組合 |

⚠️ 「雇用保険の傷病手当」と「健康保険の傷病手当金」は別の制度です。雇用保険の傷病手当はハローワークで求職申し込み後に15日以上働けない場合に適用されるもので、健康保険の傷病手当金とは支給元・条件・金額がまったく異なります。混同しないよう注意してください。

③再就職手当

失業保険の受給資格がある方が、給付日数を3分の1以上残して早期に安定した仕事に就いた場合に支給されます。早期再就職を促進するためのインセンティブ給付です。

| 項目 | 内容 |

|---|---|

| 支給額 | 基本手当の支給残日数 × 基本手当日額 × 60〜70% |

| 主な条件 | 待期期間(7日)満了後の就職、支給残日数が所定給付日数の1/3以上など |

| 申請先 | ハローワーク(就職日の翌日から1ヶ月以内) |

④特例一時金

季節的な雇用や短期契約で働く「短期雇用特例被保険者」が失業した場合に、通常の失業保険(基本手当)に代わって支給される一時金です。分割支給ではなく一括支払いとなります。

⑤求職者支援制度

雇用保険を受けられない求職者(加入期間不足・フリーランスなど)を対象に、月10万円の給付金を受け取りながら職業訓練を無料で受講できる制度です。ただし、収入・資産の基準や訓練への出席率などの条件を満たす必要があります。

⑥未払賃金立替払制度

会社が倒産し、給与を受け取れないまま退職した方を救済する制度です。国が事業主に代わって未払い賃金の一部を立替払いします。労働基準監督署長の認定が必要です。

| 制度名 | 支給元 | 給付期間の目安 | 申請先 |

|---|---|---|---|

| 失業保険(基本手当) | 雇用保険 | 90〜360日 | ハローワーク |

| 傷病手当金 | 健康保険 | 最長1年6ヶ月 | 協会けんぽ / 健保組合 |

| 再就職手当 | 雇用保険 | 一時金(一括) | ハローワーク |

| 特例一時金 | 雇用保険 | 一時金(一括) | ハローワーク |

| 求職者支援給付金 | 国(ハローワーク) | 訓練期間中(月10万円) | ハローワーク |

| 未払賃金立替払 | 国(労働基準監督署) | 一時金(一括) | 労働基準監督署 |

【企業の制度】退職給付金制度の主な3種類

- 確定給付企業年金・確定拠出年金:厚生労働省|企業年金・個人年金制度について

- 中小企業退職金共済(中退共):独立行政法人 勤労者退職金共済機構(中退共)公式サイト

①退職一時金制度(いわゆる退職金)

最も伝統的な形態です。退職時に、就業規則の退職金規程に基づき算出された金額が一括で支払われます。勤続年数・役職・基本給などが計算の基礎となり、資金は企業の内部留保で準備されるのが一般的です。

| メリット | デメリット |

|---|---|

| まとまった資金が一度に手に入る | 企業倒産時に支払われないリスクがある |

| 退職所得控除で税負担が非常に軽い | 大金を一度に受け取るため使い切りリスクがある |

| シンプルで将来の受給額が予測しやすい | インフレにより現金価値が目減りする可能性 |

②企業年金制度(DB・DC)

退職給付を一時金ではなく年金形式で受け取る制度です。「確定給付型(DB)」と「確定拠出型(DC)」の2種類があります。

確定給付企業年金(DB)は、将来受け取る年金額が加入期間や給与水準に基づいてあらかじめ約束されている制度です。企業が外部の信託銀行・生命保険会社に運用を委託し、従業員は運用リスクを負わずに確定した額を受け取れます。

企業型確定拠出年金(DC)は、企業が拠出する掛金額が確定しており、その運用を従業員自身が行う制度です。運用成果によって受給額が変動するため、元本割れのリスクもありますが、転職時にiDeCoへ資産を移換できる高いポータビリティが特徴です。

| 比較項目 | 確定給付(DB) | 確定拠出(DC) |

|---|---|---|

| 受給額 | 確定している | 運用成果により変動 |

| 運用リスク | 企業が負う | 従業員が負う |

| ポータビリティ | 低い(転職時に移換しにくい) | 高い(iDeCoへ移換可) |

| 元本保証 | あり(企業が責任を負う) | なし(元本割れの可能性) |

③中小企業退職金共済(中退共)制度

中退共は、単独で退職金制度を整備することが難しい中小企業のために、国がサポートする公的な退職金制度です。事業主が独立行政法人「勤労者退職金共済機構」と契約し、毎月掛金を納付。従業員退職時には機構から直接退職金が支払われるため、企業が倒産しても退職金が保護されるのが最大の特徴です。パートタイマーも加入対象とすることが可能です。

💡 自分が対象かどうか、1分で無料診断できます

「自分は条件を満たしているの?」無料で確認できます

実績1,000件以上のプロが無料で診断。

社労士監修・全額返金保証あり。

全国対応|土日祝OK

📲 LINEで受給資格を無料診断する

(最短1分・完全無料)

※月給20万円→160万円、月給30万円→250万円の受給実績あり

退職給付金を受けられる条件とは?自己都合・会社都合の違いも解説

- 特定受給資格者・特定理由離職者:ハローワーク|離職理由による給付日数の違い

- 資格喪失後の傷病手当金:協会けんぽ|退職後の傷病手当金について

企業の退職金を受ける条件

最も一般的な受給要件は「勤続年数」です。「勤続3年以上」を最低ラインとするケースが多く、勤続1年未満では支給されないことがほとんどです。また、退職理由によって支給額が大きく変わります。

| 退職理由 | 支給水準の傾向 | 失業保険の給付制限 |

|---|---|---|

| 会社都合退職 (倒産・解雇・リストラ等) |

支給率が高い(満額に近い) | なし(すぐに受給開始) |

| 自己都合退職 (転職・家庭の事情等) |

勤続年数が短いほど大幅に減額されることが多い | 原則2ヶ月の給付制限あり |

| 定年退職 | 満額支給が一般的 | なし |

⚠️ 離職票の退職理由欄の記載内容は非常に重要です。「自己都合」と「会社都合」では、退職金の支給額だけでなく、失業保険の給付日数・給付制限期間も変わります。退職前に必ず確認・交渉しましょう。

公的給付金(失業保険・傷病手当金)を受ける条件

【失業保険(基本手当)の受給要件】

- 雇用保険に一定期間加入していること(原則:離職前2年間に12ヶ月以上。会社都合は1年間に6ヶ月以上)

- 就職の意思・能力があるにもかかわらず仕事に就けていないこと

- ハローワークで求職の申し込みをしていること

【傷病手当金(退職後継続給付)の受給要件】

- 退職日までに継続して1年以上の健康保険被保険者期間があること

- 退職日時点で傷病手当金を受給中、または受給要件を満たしていること

- 退職日当日に労務不能(出勤していない)であること

⚠️ 退職日に出勤してしまうと「労務不能」とみなされず、退職後の継続給付が受けられなくなります。退職日の過ごし方は非常に重要です。

自分の会社の退職給付金制度を確認する方法

- 就業規則・退職金規程を確認する:社内イントラネットで閲覧、または人事・総務部に問い合わせる。支給対象・勤続年数要件・計算方法・支払時期が明記されています。

- 人事・総務部に直接問い合わせる:個別の退職金見込額を知りたい場合に有効です。

- 労働条件通知書(雇用契約書)を確認する:入社時に交付された書類に記載がある場合があります。

退職給付金の相場と計算方法【厚労省データあり】

- 退職給付額の平均値:厚生労働省「令和5年就労条件総合調査 結果の概況」(2023年)

学歴・職種別の平均退職給付額

厚生労働省「令和5年就労条件総合調査」によると、勤続20年以上かつ45歳以上の定年退職者の退職給付額(一時金・年金の合計)の平均は以下の通りです。

| 学歴・職種 | 平均退職給付額 |

|---|---|

| 大学・大学院卒(管理・事務・技術職) | 1,896万円 |

| 高校卒(管理・事務・技術職) | 1,663万円 |

| 高校卒(現業職) | 1,213万円 |

これはあくまで平均値であり、企業規模・業種によって大きく異なります。大企業ほど給付額が高い傾向があり、中小企業では平均を大きく下回るケースもあります。

退職給付金の主な計算方式

① 定額制

勤続年数に応じて、あらかじめ定められた一定額を支給する方式。計算はシンプルですが、個人の役職や貢献度が反映されにくいという特徴があります。

② 基本給連動型

退職時の基本給に、勤続年数に応じた支給率を掛けて算出する方式。多くの日本企業で長年採用されてきた伝統的な計算方法です。

例:退職一時金 = 退職時の基本給 × 支給率(勤続年数に応じて変動)× 退職事由係数

③ ポイント制

勤続年数・役職・資格・貢献度などをポイントに換算し、累計ポイントにポイント単価を掛けて算出する方式。個人の貢献度を反映しやすく透明性が高いことから、近年導入企業が増加しています。

例:退職一時金 = 累計ポイント × ポイント単価

退職給付金にかかる税金と節税の仕組み

- 退職所得控除の計算:国税庁|退職金と税(タックスアンサー No.1420)

- 退職所得申告書:国税庁|退職所得の受給に関する申告書

一時金で受け取る場合:退職所得控除の仕組み

一時金として受け取る退職給付金は、「退職所得」として他の所得と分離して課税されます(分離課税)。この際、「退職所得控除」という非常に大きな税制優遇が適用されるため、実際の税負担はかなり小さくなります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 − 20年) |

課税対象となる金額(課税退職所得金額)の計算式:

課税退職所得金額 = (退職一時金の額 − 退職所得控除額)× 1/2

【具体例:勤続38年・退職一時金2,500万円の場合】

- 退職所得控除額:800万円 + 70万円 × 18年 = 2,060万円

- 課税退職所得金額:(2,500万円 − 2,060万円)× 1/2 = 220万円

- 所得税額:220万円 × 10% − 9.75万円 = 約12.25万円

- 復興特別所得税:約12.25万円 × 2.1% = 約0.26万円

- 住民税:220万円 × 10% = 22万円

- 合計税額:約34.5万円(退職一時金2,500万円に対して)

⚠️ 「退職所得の受給に関する申告書」は必ず勤務先に提出してください。提出しないと退職所得控除が適用されず、一律20.42%で源泉徴収されてしまい、後で確定申告が必要になります。

年金形式で受け取る場合:雑所得として課税

年金形式で受け取る場合は、公的年金などと合算して「雑所得」として総合課税の対象となります。一時金と比較して税制優遇は小さく、国民健康保険料・介護保険料の算定基礎にも含まれるため社会保険料の負担が増える可能性があります。

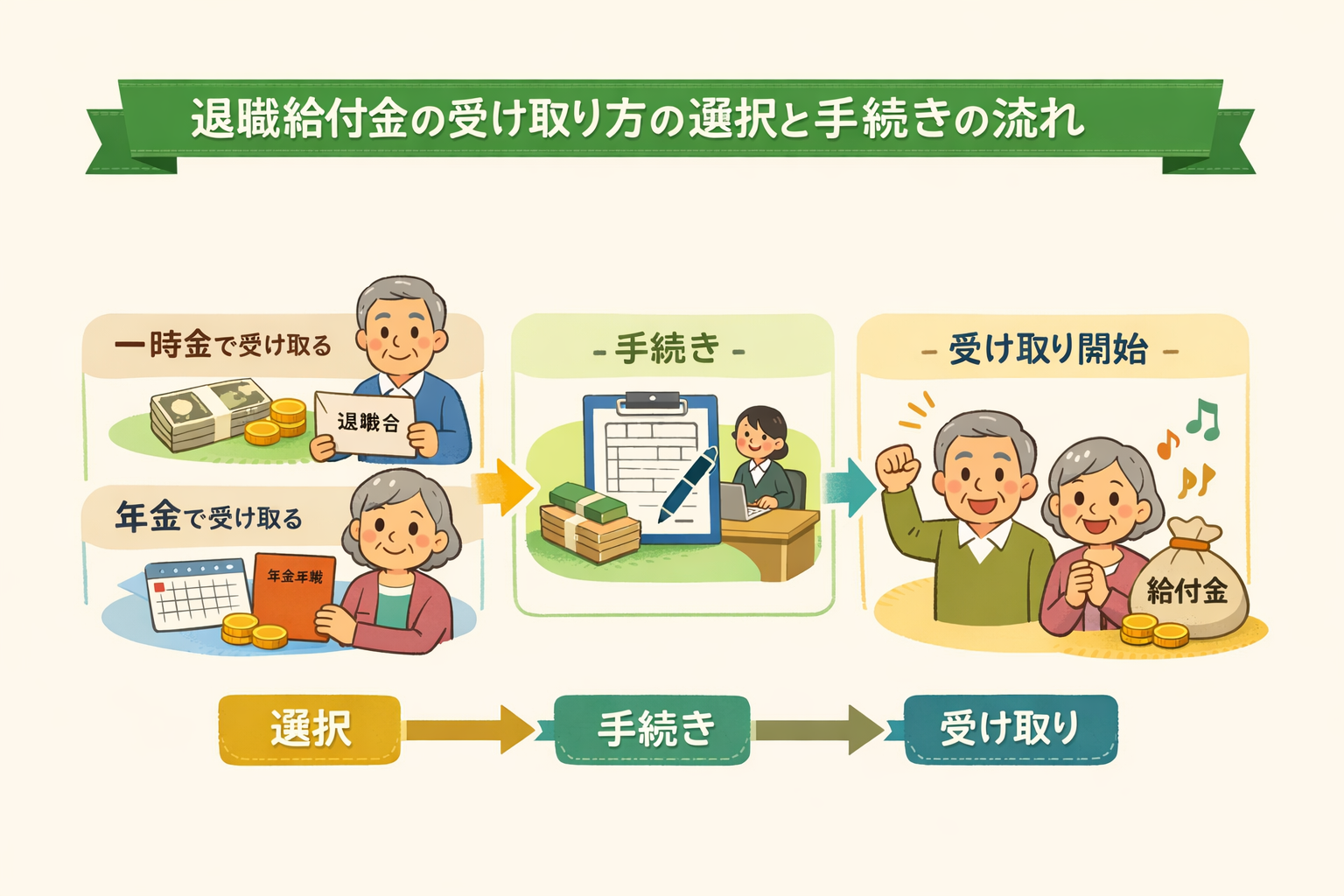

退職給付金の受け取り方の選択と手続きの流れ

- ハローワークの手続き:ハローワーク|離職された方への給付の手続き

- 傷病手当金の申請書類:協会けんぽ|傷病手当金支給申請書のダウンロード

一時金 vs 年金:どちらが有利か?

| 比較項目 | 一時金受け取り | 年金形式受け取り |

|---|---|---|

| 税制優遇 | ◎ 退職所得控除(非常に大きい) | △ 公的年金等控除(小さめ) |

| 社会保険料への影響 | ◎ 影響なし | △ 算定基礎に含まれる可能性 |

| 資金の活用自由度 | ◎ 自由に活用できる | ○ 老後の定期収入として安定 |

| 長生きリスク | △ 使い切るリスク | ◎ 長生きするほど有利(終身の場合) |

| 企業倒産リスク | △ 外部積立なければリスクあり | △ 外部運用機関が継続管理 |

一般的に、税制メリットの大きさから「一時金受け取り」が有利なケースが多いとされています。ただし、ライフプランや他の収入・資産状況によって異なるため、税理士・社労士への相談を推奨します。

退職後の申請手続きの流れ(退職金+失業保険)

- 就業規則・退職金規程を確認する:支給要件・計算方法・支払時期を事前に把握しておく。

- 退職の申し出・受け取り方法の選択:人事・総務部から案内を受け、一時金か年金かを選択する。

- 「退職所得の受給に関する申告書」を提出:退職所得控除の適用に必須。必ず会社に提出すること。

- 退職後、速やかにハローワークへ:離職票を持参して求職の申し込みをする(失業保険の手続き)。

- 待期期間・給付制限期間を経て失業保険の受給開始:自己都合退職は原則2ヶ月の給付制限あり。

- (傷病手当金がある場合)協会けんぽへ申請:医師・事業主の記入欄を揃えて提出。

必要書類リスト

- 退職給付金請求書(会社所定様式)

- 退職所得の受給に関する申告書(必須・忘れずに)

- 離職票-1、離職票-2(会社から届く)

- 本人確認書類・マイナンバー

- 振込先口座の通帳またはキャッシュカード

- (傷病手当金の場合)傷病手当金支給申請書、医師の記入欄

⚠️ 申請の失敗で数十万円損する方が続出しています

まずは無料相談で受給の可否を確認しましょう

書類作成・医師への説明・ハローワーク対応まで

社労士監修のプロチームが丸ごとサポート。

受給できなかった場合の全額返金保証あり。

実績1,000件以上|土日祝対応|全国対応

※相談後に強引な勧誘は一切ありません

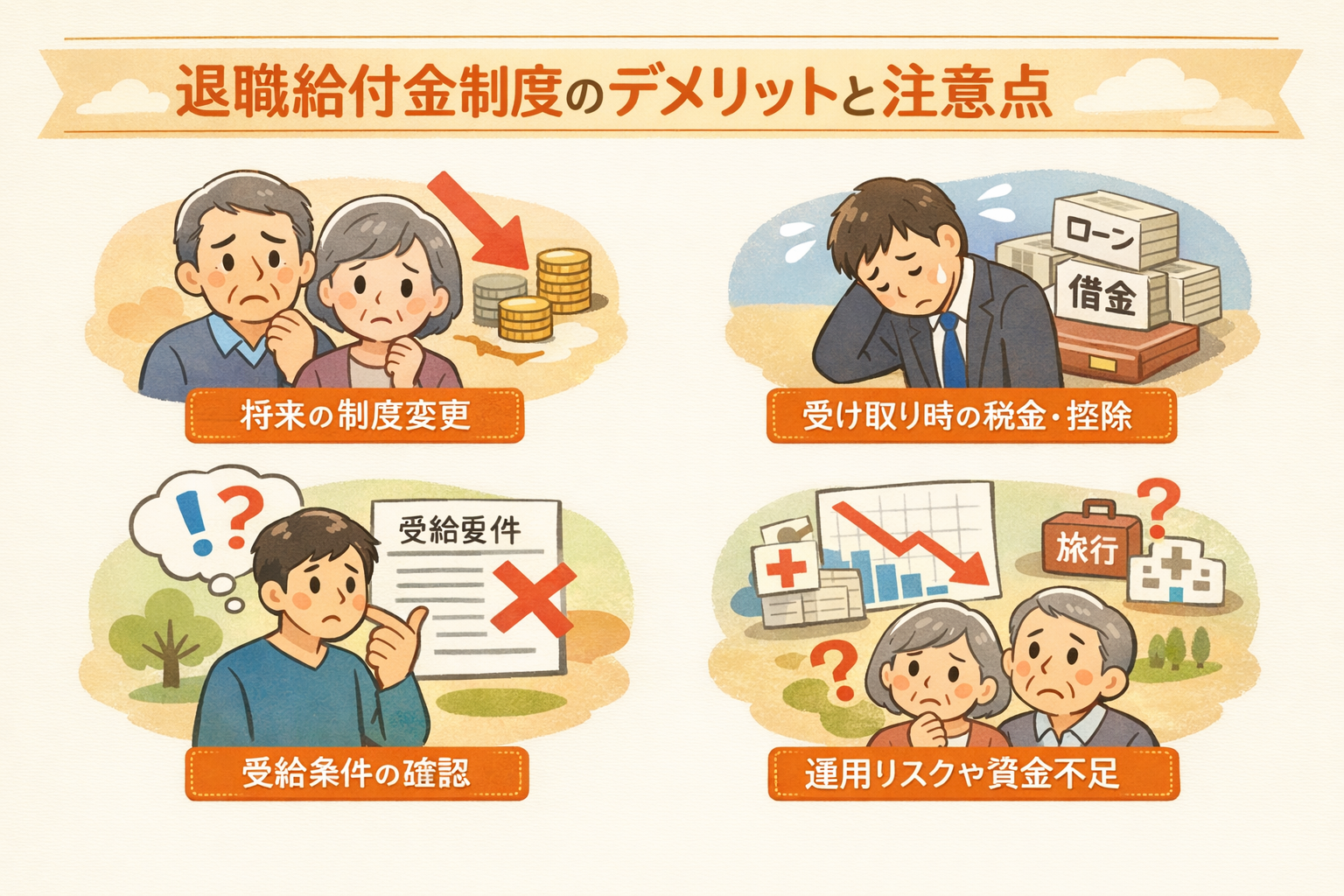

退職給付金制度のデメリットと注意点

①制度への理解不足による受給トラブル

「自己都合で辞めたら思ったより少なかった」「年金で受け取ったら社会保険料が上がった」——これらは制度への理解不足から起こるトラブルです。特に退職理由による支給率の違いと、受け取り方法による税金・社会保険料の違いは、事前に必ず確認しておく必要があります。

②企業倒産リスクと給付金の保全措置

退職一時金制度で企業の内部留保だけで資金を準備している場合、企業が倒産すると退職金が支払われない、または大幅に減額されるリスクがあります。中退共・DBなど外部積み立てによる保全措置があるか、自社の制度を確認しておきましょう。

③確定拠出年金(DC)の運用リスク

企業型DCは自分の運用次第で将来の受給額が大きく変わる特徴があります。元本割れのリスクもあり、定期的なリバランス(配分の見直し)など主体的な資産管理が求められます。加入時に投資の基礎知識を身につけることが重要です。

④「退職給付金 どこに申請するか」の混乱

申請先は給付の種類によって異なります。退職金は人事・総務部、失業保険はハローワーク、傷病手当金は協会けんぽ(または健保組合)が窓口です。「退職給付金 ハローワーク」と検索する方が多いですが、すべてがハローワークで申請できるわけではないため注意が必要です。

⑤受給期間中のキャリア空白リスク

傷病手当金や失業保険を長期受給することは、それだけ仕事を休む期間が長くなることを意味します。履歴書に空白期間ができるためキャリア形成に影響する可能性があります。また、住民税・国民年金・国民健康保険料の支払いは受給中も続くため、受給額がそのまま自由に使えるわけではない点も把握しておきましょう。

退職給付金に関するよくある質問(Q&A)

Q. 退職給付金と失業手当は両方もらえますか?

はい、両方受け取れます。企業の退職金と雇用保険の失業手当は別制度のため同時受給が可能です。ただし、傷病手当金と失業保険の同時受給(併給)はできません。一般的には先に傷病手当金を受給し、就労可能になった後に失業保険へ切り替えます。

Q. 退職したら200万円もらえる制度とは何ですか?

特定の単一制度を指すものではありません。「健康保険の傷病手当金(最長1年6ヶ月)」と「雇用保険の失業保険」を正しく組み合わせた場合の受給総額が200万円を超えるケースがあることを指しています。月給25〜30万円程度の方がフル受給すれば理論上200万円超になることがあります。詳しくはこちらの記事をご覧ください。

Q. 退職給付金はどこに申請すればいいですか?

申請先は給付の種類によって異なります。企業の退職金→勤務先の人事・総務部、失業保険→ハローワーク、傷病手当金→協会けんぽまたは健保組合です。それぞれ手続き先が異なることを事前に把握しておきましょう。

Q. 退職給付金は怪しい?国の制度ですか?

「退職給付金」という単一の国の制度は存在しません。これは、「傷病手当金」(健康保険法)と「失業保険」(雇用保険法)を組み合わせたものを、サポート業者がわかりやすく表現した言葉です。制度の中身自体は合法ですが、高額手数料を取る悪質業者も存在するため注意が必要です。

Q. パート・アルバイトでも退職給付金はもらえますか?

法律上の義務はなく企業によりますが、中退共はパートタイマーも加入対象とすることができ、近年パート・アルバイト向けの退職金制度を導入する企業が増えています。まず就業規則を確認してください。雇用保険の失業保険については、週20時間以上・31日以上の雇用見込みがあれば加入対象です。

Q. 転職した場合、企業型DC(確定拠出年金)はどうなりますか?

企業型DCはポータビリティが高く、転職先に企業型DCがあれば移換できます。制度がない場合はiDeCo(個人型確定拠出年金)に資産を移換して運用を継続できます。原則として退職後6ヶ月以内に手続きが必要なため、忘れず対応しましょう。

Q. 自分の会社に退職給付金制度があるか確認する方法は?

最も確実なのは就業規則・退職金規程の確認です。社内イントラネット・人事部への問い合わせ・入社時の労働条件通知書で確認できます。就業規則に記載がなければ制度がない可能性が高いです。

まとめ:退職給付金制度を正しく理解し、計画的な資産形成を

退職給付金制度は、公的年金を補完し老後の生活を豊かにするための非常に重要な仕組みです。しかし、企業の制度・国の制度・受け取り方によって、手取り額や将来のキャッシュフローが大きく変わります。

- 退職給付金制度とは:企業の退職金(退職一時金・企業年金・中退共)と、国の公的給付(失業保険・傷病手当金など)を含む総称。

- 国の制度一覧:失業保険・傷病手当金・再就職手当・求職者支援制度など。申請先がそれぞれ異なる。

- 受給条件:企業制度は勤続年数・退職理由が重要。公的制度は雇用保険・健康保険の加入状況が要件。

- 税金:一時金は退職所得控除で節税効果が非常に大きい。申告書の提出を忘れずに。

- 申請先:退職金→会社、失業保険→ハローワーク、傷病手当金→協会けんぽ(健保組合)。

- 注意点:傷病手当金と失業保険の同時受給は不可。退職日の出勤有無など細部が受給可否に影響する。

まずは就業規則・退職金規程を確認して自社の制度を把握し、ご自身のライフプランに合わせた受け取り方をシミュレーションすることから始めましょう。退職は人生の大きな節目です。制度を正しく理解し、準備を万全に整えることで、安心してセカンドライフのスタートを切ることができます。

🎯 まずは無料診断から始めましょう

あなたの受給可能額を今すぐ確認できます

傷病手当金+失業手当の正しい組み合わせで

受給総額が最大400万円になるケースも。

社労士監修のプロが無料で受給資格を診断します。

実績1,000件以上|全額返金保証|土日祝対応

※月給20万円→160万円、月給30万円→250万円の受給実績あり

免責事項:本記事の情報は執筆時点の法令(健康保険法・雇用保険法・労働基準法等)に基づいています。実際の給付可否・受給額は個人の状況により異なります。個別の案件については、最寄りのハローワーク・協会けんぽ・社会保険労務士・税理士等の専門家にご相談ください。本記事は特定のサービスの利用を推奨するものではありません。